از سقوط

اعتبار (بانکی) تا شبح بحران جهانی

کریس هارمن

برگردان: ح ریاحی

"بحرانها از پیشینهی[معینی]

برخوردار

اند، پیشینهای هرمی. ماه اوت

که سرآغاز روشن شدن قضایا بود، این بحران را

با سقوط "مدیریت بلندمدت سرمایه" در سال

1998

مقایسه میکردند. این رویداد غیرمنتظره بود و

در جریان آن تقصیرها را به گردن معدودی نخبهی

متخصص انداختند و موقتا اعتماد مردم را جلب

کردند. سپس همین که روشن شد که بانکها با

مشکل روبهرو شدهاند، آنها بحرانهای

پسانداز و قرضهای دههی هشتاد و نود را

نمونه آوردند که طی آن بانکها

3%

از بازدهی اقتصادی ایالات متحده را از دست

دادند. در حال حاضر، پس از آنکه بازارها،

هفتهی پٌردردسری را پشت سر گذاشتند؛ نجوا سر

میدهند که این بحران حتی ممکن است همان بحران

بزرگ باشد: وخیمترین بحران پس از دههی

30".

(لکس کلومن. روزنامهی تایمز مالی هفتم مارس

2008

)

با مراجعه به مطبوعات، نقل

قول بالا از لکس کلومن از[تایمز مالی] را

مشاهده کردیم. این نقل قول گیجسری کسانی را

به نمایش میگذارد که از قرار معلوم باید نظام

را راهنمایی کنند. آنها بین وحشت محض،

خوشبینی ساختگی و امید صرف به

اینکه اوضاع رو به راه میشود، نوسان

میکنند.

مقصردانستن بانکداران

سادهترین کار، مقصر دانستن

بانکداران است. کن روگف، اقتصاددان برجستهی

پیشین صندوق بینالمللی پول میگوید: "پیآمد

قرنها حماقت در امور مالی، مسیر این بحران را

هموار کرده است". و یکی دیگر از اقتصاددانان

برجستهی پیشین صندوق بینالمللی پول،

راگهورام راجان، معتقد است که علت بروز این

بحران پاداشهای کلانی است که بانکداران

دریافت میکنند، زمانی که پول قرض میدهند یا

قرض میگیرند. کارشناس امور مالی، جورج سوروس

میلیاردر، مقصر را "مقامات مالیای میداند

که نقدینگی را به اقتصاد تزریق میکنند

تا آنرا فعال کنند". او معتقد است که "این

کار حتی اعطای اعتبار وسیعتری را دامن

میزند". حتی سارکوزی، رئیسجمهور فرانسه، نیز

به این جمع پیوسته که اعلان میکند:"مثل

اینکه در سیستم مالی چیزی از کنترل خارج شده

است". سارکوزی باید از این مساله مطلع باشد

چرا که برادر ناتنی او، جناح اروپایی گروه

کارلایل را مدیریت میکند که صندوقهای حمایتی

آن ورشکسته شدهاند.

این که حامیان سرمایهداری

تقصیرها را به گردن سیستم مالی میگذارند،

آنچنان امر عجیبی نیست که ظاهرا به نظر

میرسد. این حامیان سرمایهداری همان اندازه

با کارکردهای بازارهای پولی آشنایند که

اقتصاددانان برجستهی نئوکلاسیک، رکود دههی

سی را توضیح میدادند. همین امر هم در مورد

اقتصاددانان برجستهی کینزی صادق است. آنها

براین باورند که وقت آن فرا رسیده است که پس

از سه دهه به فعالیت عملی دست زنند. لاری

الیوت، از روزنامهی گاردین این استدلال را

بیان میکند:

"این فرصتی است که شاید یک بار

در عمر دست دهد، فرصتی برای درهم شکستن

وابستگی فرهنگی از طریق وادارکردن مدیریت

مالی، برای نشان دادن شفافیت بیشتر و توضیح

دقیق تفاوت بین بانکداری تجاری و بانکداری

سرمایهگذاری و قدغن کردن بخشی از آن محصولات

فاجعهبار".

نابرابریهای عمیقتر

صرفِ طمع و کوتهبینی

بانکداران نمیتواند علت بحران را توضیح دهد؛

و این که چگونه بانکداران به همان سهولتی که

پولها را باختند به همان آسانی هم آن را به

دست آوردند. این امر به این پرسش هم پاسخ

نمیدهد که اگر آنها چنین پولی را قرض

نمیگرفتند، اقتصاد جهان به چه شکلی در

میآمد.

برخی از مفسران که قویا از

سرمایهداری طرفداری میکنند، پرسشهایی از

این دست را مطرح میکنند: مثلا مارتین ولف از

روزنامهی تایمز مالی منشاء بحران را

بیشتر"بی نظمی جهانی اقتصاد کلان" میداند و

نه صرفا "شکنندگی مالی" یا "اشتباهات بانکهای

مرکزی اصلی". مفسرانی چون ولف متوجه مازاد

"پساندازها" بر سرمایهگذاری در برخی از

مهمترین اقتصادهای جهانی شدهاند، که در

اینجا اشاره به آسیای شرقی دارد. بن

برنانکه، رئیس خزانهداری فدرال ایالات

متحده، به این "پسانداز بیش از حد در دیگر

نقاط جهان" که به قرض دادن به ایالات متحده

سرعت بخشیده، فحش و ناسزا گفته است. اما

مازادها در مکانهایی که به کشور نزدیکترند

نیز تولید شده است. "نرخ سرمایهگذاری در

حقیقت در همهی مناطق صنعتی سقوط کرده است".

برطبق یک گزارش:

"کارگزار واقعی این پسانداز

کردن بی حد و حصر، بخش شرکتها [ی تجاری]

بوده است. در فاصلهی زمانی بین سال

2000

و

2004

چرخش بخش شرکتها [ی تجاری]

از پسانداز نکردن به پس انداز کردن خالص

در کشورهای جی.

6

(فرانسه، آلمان، ایالات متحده، ژاپن، بریتانیا

و ایتالیا) بالغ بر یک تریلیون دلار شد...

افزایش پسانداز شرکتها، واقعا جهانی بوده و

سه منطقهی اصلی امریکای شمالی، اروپا و ژاپن

را در برگرفته است".

به سخن دیگر، "شرکتهای

تجاری[ایالات متحده] به جای مصرف کردن سودهای

گذشتهی خود در حال حاضر آنها را به صورت

نقدینه انباشت میکنند".

هم جان مینارد کینز در دههی

سی و هم کارل مارکس شصت سال پیش از او به

اثرات این نوع پسانداز کردنها پی برده

بودند. این نوع پساندازها، رکود و محدویتهای

ناشی از آن را به وجود میآورد. اقتصاد

سرمایهداری فقط زمانی کارکرد معمول خود را

دارد که کل تولیدات فروخته شود. این وضعیت فقط

زمانی پدید میآید که مردم کل درآمدی را که از

محصولات تولیدی کسب کردهاند

–

دستمزد کارگران، سودهای سرمایهداران- برای

خرید آن محصولات خرج کنند. اما اگر

سرمایهداران کل سودهای خود را (یا برای مصارف

خود و یا، از آن هم مهمتر، برای

سرمایهگذاری) مصرف نکنند، در آنصورت بحران

اضافه تولید سراسر سیستم را در بر خواهد گرفت.

شرکتهایی که نتوانند محصولات خود را بفروشند،

واکنش آنها این است که کارگران را اخراج و

سفارشات را لغو کنند. این امر به نوبهی خود

به کسادی بیشتری در بازار دامن میزند.

آنچه با افزایش بیش از حد پسانداز نسبت به

سرمایهگذاری شروع میشود، به رکودی منجر

میشود که میتواند به سقوط[قیمتها] تبدیل

گردد.

کینز و طرفداران او معتقدند

که میشود جلوی این وضعیت را گرفت. دولت

میتواند وارد عمل شود و سرمایهداران را به

مصرف پساندازهایشان تشویق کند، بدین صورت

که مالیات و نرخ بهره را طوری تغییر دهد که

برای شرکتهای سرمایهگذاری سودآور باشد، یا

با قرض گرفتن و با مسئولیت خود سرمایهگذاری،

یا با دادن پول بلاعوض به مصرفکنندگان؛ تا به

مصرف آن تشویق شوند. گاه چنین روشهایی، در

کوتاه مدت موثر بوده است. سرمایهگذاری دولت

یا پول بلاعوض بی درنگ بازاری برای کالاهای

فروخته نشده، فراهم، و شرکتها را به افزایش

فرآوردههایشان تشویق کرده است و پیآمد

جانبیاش این است که درآمد مالیاتی[دولت] را

به اندازهی کافی افزایش میدهد، به طوریکه

بتواند مصارف اضافیاش را پوشش دهد.

اما اثربخشی درازمدت چنین

روشهایی، در رویارویی با رکودی جدی دارای

محدودیتهای ذاتی است. قرضی که از دولت گرفته

میشود باید، در نهایت امر بازپرداخته شود.

در غیر این صورت، ارزش پول تنزل خواهد کرد و

نتیجهی آن تورم است. اگر پول مصرف شده با

استفاده از وضع مالیات بر سودها بازپرداخته

شود، انگیزهی سرمایهگذاری تضعیف میشود.

اگر این بازپرداخت از طریق وضع مالیات بر

مصرفکنندگان انجام گیرد، قدرت خرید آنها را

کاهش میدهد. اقداماتی که کینز در دههی سی

به دولت انگلیس توصیه کرد، برای پایان دادن به

بیکاری تودهای آن دوره آنگونه که باید کافی

نبوده است، و تلاشهایی که به این شیوه در

اواسط دههی هفتاد [علیه رکود] صورت گرفت،

فقط تورم را به افزایش بیکاری موجود اضافه

کرد.

در سالهای اخیر، قرض گرفتن و

قرض دادن دولت در جذب مازادهایی نقش داشته است

که شکاف بین پسانداز و سرمایهگذاری، به خصوص

در مورد بودجهی نظامی ایالات متحده را به

وجود آورده است. "متوسط هزینههای رسمی نظامی

بین سالهای

2001

تا

2005

چهل و دو درصد سرمایهگذاری ناخالص

غیرمسکونی بود، آن هم به رغم اینکه ارقام

رسمی بخش زیادی از آنچه باید در هزینههای

نظامی ملحوظ شود را حذف میکنند". افزایش

ناگهانی قرض گرفتنِ مصرفکنندگان از دولت به

منظور خرید آنچه نمیتوانند با دستمزد و حقوق

خود خریداری کنند، به اندازهی مصارف دولتی

اهمیت دارد. رهن مشروط در این مورد اهمیت

اساسی دارد.

در سال

2001

آلن گرینسپن، رئیس وقت خزانهداری فدرال رزرو

ایالات متحده، زمانی که وحشت رویداد نیویورک

[معروف به یازده (سپتامبر)] میرفت تا رکود

عمقیابندهی آنزمان را سرعت بخشد، بازار

مالی را تشویق به رشد سریع کرد تا دستیابی به

قرض را تدارک ببینند. ریکاردو بلوفیوره،

مارکسیست ایتالیایی، به درستی این عکسالعمل

را "کینزیانیسم خصوصی شده" نامید. مساله فقط

به یک بانکدار اصلی مربوط نمیشد که به

رفقایش کمک میکند تا بانکهای بزرگ خصوصی را

اداره کنند. همانطور که مارتین ولف میپذیرد:

"پساندازهای اضافی نیاز به ایجاد سطوح بالایی

از تقاضای متعادلکننده دارد، و اعطای پول به

عنوان قرض به مستمندان فراهمکنندهی این

تقاضاست". "خانوادهها در ایالات متحده باید

بیش از درآمد خود مصرف کنند. اگر نتوانند چنین

کنند، اقتصاد دچار رکود خواهد شد، مگر اینکه

درجایی دیگر تغییری رخ دهد"."خزانهداری فدرال

صرفا هنگامی به پذیرش یک رکود درازمدت،

احتمالا سقوط قیمتها، گرایش نشان داد، و

توانست از این سیاست پولی اجتناب ورزد که رکود

بینهایت گسترش یافته بود."

به سخن دیگر، تنها

سرمایهگذاری مجازی مالی نگذاشت رکود اقتصادی

از این زودتر رخ دهد. مفهوم ضمنی آن این است

که در نظام [سرمایهداری] به طور کلی بحرانی

بنیادی وجود دارد که صرفا نمیتوان آن را با

اقدام کارشناسان تنظیمکنندهی مالی، برطرف

کرد. در میانمدت نوع اقدامی که خزانهداری

فدرال ایالات متحده و دستگاه حکومتی بوش انجام

میدهند، هم نمیتوانند حلکنندهی مسائل

باشد. آنها مالیاتها و نرخ بهره را کاهش

دادند تا مصرف را بالا ببرند. مارتین ولف با

استفاده از استعارهای از کینز این اقدام را

به انداختن پول "از درون یک هلیکوپتر [به

پایین]" تشبیه کرد. اما حداکثر اثری که چنین

اقداماتی میتوانست داشته باشد عبارت بود از

تحرک بخشیدن به سرمایهگذاری مجازی برای قرض

دادن و قرض گرفتن تا اینکه دوباره طی یکی دو

سال باز همان سقوط مالی دوباره پدید آید. حتی

امکان دارد که از عهدهی همین کار هم

برنیایند.

ریشهی عدم توازن

شکاف

بین"پسانداز-سرمایهگذاری"چگونه پدید

میآید؟ چرا شرکتها نتوانستهاند سودهای

گذشتهی خود را در مقیاسی سرمایهگذاری کنند

آنگاه که میتوانستند؟

بررسی اقتصادهای

صنعتی[کشورهای] پیشرفته نشان میدهد که از

اواخر دههی شصت تا اوائل دههی هشتاد، متوسط

نرخ سود افت عظیمی داشته است. از اواسط تا

حدود اواخر دههی هشتاد و دههی نود، بهبودهای

مکرری به وجود آمد. اما با فرا رسیدن سال

2000

نرخ سود هنوز به سطحی نرسیده

بود که در جریان طولانیترین رونق اقتصادی

ربع اول قرن پس از جنگ جهانی دوم رسید،

که امروزه اغلب آن را "عصر طلایی

سرمایهداری" مینامند. اوج رونق اقتصادی [در

ایالات متحده] حدود سال

1997

بود: رونقی که کمی بالاتر از

سطح اولین رکود پس از جنگ در سال

1974

-

1973

بود.

همانطور که پیشتر در این

مجله بحث کردم، بهبود جزییای که حاصل شده

بود، بر سه پایه قرار داشت: سطح پایین نرخ سود

که موجب کاهش سرمایهگذاری شد و به نسبت

سودهای جدیدی که قبلا حاصل میشد بالا نرفت.

پارهای از شرکتها، مخصوصا طی رکود اوائل

دههی هشتاد و پس از آن، ورشکسته شدند، و

شرکتهای باقیمانده از این وضعیت استفاده

کردند. مهمتر از همه این که، سهم بازدهی

عمومی بیشتری

–

به اصطلاحِ مارکس افزایش نرخ استثمار (نمودار

نخست)- به نفع سرمایه و به ضرر طبقهی کارگر

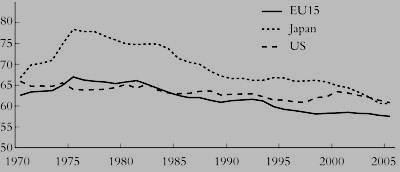

پدید آمد.

نمودار 1 : سهم دستمزد از

درآمد ملی (درصد)

(منبع او. ای. سی. دی)

افزایش نرخ استثمار به کشورهای

پیشرفتهی صنعتی محدود نمیشود. این وجه

مشخصه، کشورهای آسیای شرقی را که "به تازگی

صنعتی" شدهاند را نیز در بر میگیرد. برای

نمونه، در چین که سطح زندگی بخشهای عظیمی از

دهقانان طی دههی گذشته افت داشته، مزدهای

واقعی همطراز با بازدهی فزایندهی [سرمایه]

افزایش نداشته است. آنجا هم همانند کشورهای

صنعتی، بیشتر پساندازها در سالهای اخیر از

آن بنگاههای صنعتی بوده است، در عین حال که

مردم برای اینکه بتوانند صورت حسابهای

درمانی و ایام بازنشستگی خود را بپردازند،

مجبور بودهاند (حد متوسط)

16

درصد از درآمد خود را

پسانداز کنند.

افزایش جهانی نرخ استثمار،

سهم کل درآمدی را کاهش داده است که کارگران

میتوانند با آن کالاهای مصرفی تهیه کنند.

بنابر این، اگر قرار باشد همهی کالاهایی که

تولید میشود به فروش برسد، اقتصاد به

سرمایهگذاری وابسته است و اگر سرمایهداری

نتواند سرمایهگذاری کند، وضعیت رکودی را موجب

میشود که افت ناگهانی سرمایهی مالی و

سرمایهی سفتهای میتواند برآن سرپوش

بگذارد.

چنین سرمایههای مجازی به این

دلیل پدید میآید که سودها به گونهی مولد

سرمایهگذاری نشدهاند بلکه از طریق سیستم

مالی از یک خطرورزی سفتهای به دیگری جریان

پیدا کردهاند. هر یک از این خطرورزیها مدتی

سودهایی بالاتر از سطح متوسط داشتهاند:

نمونهی رونق بورس و سرمایهی مالی اواخر

دههی هشتاد، رونق دات کام در اواخر دههی نود

و رونق رهنهای مشروط از سال

2002

تا

2006.

اینها گرچه هیچکدام مستقیما مولد نیستند،

میتوانند برای دورهای زمینهی افزایش مصرف

را فراهم کنند (از طریق صرف هزینه در ساختمان

دفاتر، بالا بردن هزینهی کسانیکه سرمایهی

قمارخانهای را اداره میکنند، هزینه برای

مصرف چشمگیری که لازمهی جلب سرمایههای

سفتهایست و از این قبیل.) این وضعیت در

کوتاه مدت بازدهی واقعی اقتصادی را افزایش

میدهد.

دو اقتصاددان، بویر و آگلیتا،

توضیح دادهاند که:"رونق اقتصادی نیمهی دوم

دههی نود بر سیاست رشدی مبتنی بود که در آن

امید [افزایش] قیمت داراییهای ورشکسته، نیروی

محرکهی کل عرضه و تقاضا است و این خود امکان

[فعالیت] یک گروه مستقل حقیقی را به وجود

میآورد. در یک اقتصاد جهانی، امید فراوان به

[کسب] سود، افزایش قیمت دارایی را موجب

میشود، که خود تقاضای مصرفکننده را بالا

میبرد. این خود به نوبهی خویش امید به [کسب]

سود را تایید میکند... تاثیر چنین وضعیتی بر

فرد این است که سیاست رشدی که مشوق آن ثروت

است، بر امید [افزایش] قیمت داراییهای

ورشکسته به گونهی بی پایان استوار است."

امروزه هم همین وضعیت جریان

دارد. ظاهرا منطقیترین توضیح، سودبخشی محدود

درازمدت است. روبرت برنر، اقتصاددان مارکسیست،

از آمار رسمی ایالات متحده استفاده کرده است

تا نشان دهد که نرخ سود تولیدات بین سالهای

2000

تا

2005

در سطحی پایینتر از آغاز دههی هفتاد یا نود

(گرچه بالاتر از اواخر دههی هفتاد و هشتاد)

قرار داشته است. محاسبات او از نظر همهی

بنگاههای غیرمالی رقمی حدود یک سوم کمتر در

سالهای

2000

تا

2006

نسبت به دههی پنجاه و دههی شصت و

18

درصد کمتر از اوایل دههی هفتاد را نشان

میدهد.

برخی از مفسران پیرامون

روندهای مربوط به نرخ سود بلندمدت، نظر

متفاوتی دارند. آنها براین باورند که استثمار

فزاینده، نرخ سود را به طور کامل احیا کرده

است. این نظر مخصوصا در مورد ایالات متحده

صادق است. درآنجا بارآوری فزاینده تولید با

راکد ماندن دستمزد؛ و از هر شش شاغل بخش

تولیدی، با بیکار شدن یک نفر همراه بوده است.

مارتین ولف بر این امر تاکید دارد که

"شرکتهای امریکایی، به طورمتوسط، در وضعیت

آبرومندانهای قرار دارند". "ورلد اوت لوک"،

مجلهی او. ای. سی. دی (سازمان توسعه و همکاری

اقتصادی) براین نکته تاکید میکند که "بخش

غیرشرکتی مالی سالم است". میشل هوسن، مارکسیست

فرانسوی، هشت سال پیش پذیرفته بود که "سطح

بالایی از باروری مولد وجود دارد". امروزه او

مینویسد که "از اواسط دههی هشتاد به این سو

متوسط نرخ سود به شیوهی آشکاری تثبیت شده

است". یک اقتصاددان بسیار مهم دیگر، فرد

موسلی، اخیرا نوشت: "ظاهرا نرخ سود کموبیش به

طور کامل احیا شده است" آن هم "بدون رکود

گستردهای که مشخصهی ورشکستگیهای گسترده که

نتیجهاش تنزل چشمگیر ارزش سرمایه است". و

این آن چیزی است که مارکس معتقد بود معمولا

ضروری است.

با این وجود، دلائلی در دست

داریم که بپذیریم توضیح برنر از سودآوری

درست است. در سالهای اخیر شرکتها علاقه

داشتند در خصوص کسب سود به منظور تقویت جایگاه

خود در بورس اوراق بهادار، مبالغه کنند، و

جلوی پیشنهادهای خرید بنگاههای صنعتی ورشکسته

را بگیرند و ارزش "اختیار خرید سهام به قیمت

معین" را افزایش دهند که دراختیار کارفرمایان

عالی رتبهی آنها قرار دارد. بدین ترتیب بود

که در آخرین رونق [اقتصادی] اواخر دههی نود،

سودهای اعلان شده تا پنجاه درصد بیشتر از

سودهای واقعی بود. نشانههایی در دست است که

شرکتهای سهامی که سطح بدهیهای خود را

لاپوشانی میکنند، در چهار پنج سال گذشته نیز

همین وضعیت را داشتهاند. این شرکتها در

سودهای اعلان شدهی خود عوایدی را از

سرمایهگذاری مجازی مالی گنجاندهاند که مشخص

شده نادرست و ساختگی بوده است.

اندرو سمیترز، از اقتصاددانان

سرشناس، توجه را به شیوهی نشان دادن ارقام

سودی که شرکتها از خود ارائه میدهند و تصویر

مبالغهآمیز آنها از واقعیت جلب میکند. او

یادآور میشود که ارقام رسمیای که ایالات

متحده ارائه داده است و در صورت حسابهای"فلو

آو فندز" (جریان بودجه) نشان داده شده است،

شامل تغییراتی است که با آوردن

"ناپیوستگیهای" آماری و بالا بردن ارزش

داراییها، ارزش خالص [دارایی] ایالات متحده

را تقویت میکند". در واقع صورت حسابهای

"فلو آو فندز " تنها در "ارزش مستغلات"

افزایشی بالغ بر

757

بیلیون دلار از

1239

بیلیون افزایش "ارزش خالص" کل بخش غیرکشاورزی

و غیر مالی را در سال

2005

(در عین حال که ناپیوستگیها توضیحدهندهی

رقم دیگری هم هست که بالغ بر

506

بیلیون است) نشان داد. طبق نظر ساموئل

دیپیاچا، مدیر اجرایی پی. دبلیو. سی، یکی از

چهار شرکت بزرگ حسابداری، بسیاری از

کنسرنهای صنعتی در ایالات متحده، در سالهای

اخیر، به سوی مالیه روی آوردهاند تا سودهای

خود را افزایش دهند. آنها "در اوراق بهاداری

سرمایهگذاری کردهاند که به لحاظ دارایی و

رهن از پشتوانه برخوردار بود."

به سخن دیگر، بخش زیادی از

سودآوری ظاهری شرکتها در ایالات متحده به

شیوهای بستگی داشته است که سرمایهگذاری

مجازی، ارزش کاغذی داراییهای مالی و مستغلاتی

و مخصوصا ارزش واقعی که داشتهاند را بالا

ببرد.

فرد موسلی متوجه شیوهای

میشود که شرکتها از طریق آن، سطح قرضهای

خود را با "افزایش انتقال قرض از دفتر محاسبات

شرکتهای بازرگانی به "اسباب و ابزار دارای

هدف خاص" لاپوشانی کردند." اما قرضهای

لاپوشانی شده از این دست، دال بر آن است که

سودآوریهایی که در گذشته از سرمایهگذاری

حاصل شده است، به آن اندازه که ادعا شده،

نبوده است و توضیح برنر در مورد نرخ سود نسبتا

پایین، درست مینماید.

سرانجام هم، حتی اگر متوسط

سودآوری به همان اندازهای که گاه ادعا شده،

بالا رفته باشد، ضرورتا برای افزایش سطح

سرمایهگذاری کافی نبوده است. مارتین ولف به

ادعای خود یک نظر دیگر هم اضافه میکند و آن

اینکه شرکتها به طور متوسط در"وضعیت خوبی"

قرار داشتند، به طوریکه یک "بخش چاق و چله"ای

هم دارند که سودآوری نازل و قرض سنگین دارد.

به بیان دیگر، حتی اگر برخی از شرکتها سود

کافی برای پذیرش سرمایهگذاریهای مولد در

مقیاس وسیع داشته باشند، شرکتهای بسیاری

هستند (از جمله شرکتهای بزرگ جنرال موتورز و

فورد) که چنین کاری را انجام نمیدهند. این

امر موجب پایین بودن سطح سرمایهگذاری در

اقتصاد میشود که سرانجام آن گرایش پی در پی

به سوی رکود است.

چه پیش میآید؟

بحران مالی کنونی نشان همان

مسالهای را بر پیشانی خود دارد که

سرمایهداری جهانی از دههی هفتاد به این سو

گرفتار آن بوده است. استثمار فزاینده مانع

سقوط ناگهانی نرخ سود شد و حتی به نوعی آن را

احیا کرد، اما نتوانسته است آن را به سطحی

بازگرداند که سرمایه را به سرمایهگذاری کافی

تشویق کند تا بتواند مانع رکوردهای پی در پی

شود. و پیش نشانهایی که میبینیم جدی است.

این امر را حتی بسیاری از

کسانی میپذیرند که علت رکود را فرار سرمایه

مالی میدانند. آنها میدانند که قویترین

درمانها میتواند مانع این رکود شود؛ اما

نمیدانستند که چنین درمانهایی رکود عمیقی را

تسریع میکند. مثلا سوروس استدلال میکند که

"گسترش اعتبار هم اکنون باید با دورهای از

ریاضت همراه باشد زیرا پارهای از فعالیتها و

ابزارهای اعطای اعتبار جدید ناسالم است و غیر

قابل دوام"، اما [سوروس] سپس نگران آنست که

در چنین صورتی نتیجه ممکن است نه یک رکود

امریکایی بلکه سقوط [قیمتها] در سطح جهانی

باشد.

گسترش رکود مسایل بخش مالی را

تشدید میکند و آن را به بخش تولیدی می کشاند.

بدین ترتیب غیرممکن است که بسیاری از

دریافتکنندگان قرض بزرگ بتوانند سهم کافی از

آنچه قرض دادهاند را باز پس گیرند تا

بتوانند دین خود را بپردازند. نوریل بوبینی،

[استاد] کالج بازرگانی استرن، وابسته به

دانشگاه نیویورک، "احتمال پیآمد اقتصادی و

مالی "فاجعه باری" را امری فزاینده میبیند،

پیآمدی توام با "دایرهای شیطانی"ای که در آن

رکود گسترده، خسارات مالی را وخیمتر میکند و

این امر به نوبهی خود زیانهای بزرگ و

رشدیابندهی مالی و نابود شدن سرمایه مالی را

به وجود میآورد که رکود را حتی دامنهدارتر و

وخیمتر میسازد.

این نگرانیها توضیحدهندهی

رفتار خزانهداری فدرال ایالات و دولت بوش

است. آنها از گسترش بحران نگرانند و به همین

دلیل پول به سیستم تزریق میکنند و همراه با

نخستین کاهش مالیاتی که به نفع همه به جز

ثروتمندان بوده است، نرخ بهره را پیوسته کاهش

میدهند. این رویکرد موجب شده که "وال استریت

ژورنال" برنانکه را به "کینزی بودن " متهم

کند.

در واقع این سیاست، تلاشی است

در جهت فائق آمدن بر یک افت سرمایهگذاری

مجازی از طریق ایجاد تورم برای سرمایهگذاری

مجازی دیگر. اما این رویکرد احتمالا مشکلات

تورمی بیشتری را موجب میشود، آن هم در زمانی

که قیمت مواد غذایی در سراسر جهان سر به فلک

کشیده و قیمت نفت به رکورد جدیدی رسیده است.

این رویکرد همچنین در شرایطی که دلار نسبت

به ارزهای دیگری چون یورو کاهش یافته است،

موجب میشود که اعتماد مردم به ارزش دلار از

بین برود. این حقیقت که مقامات ایالات متحده

چنین مخاطراتی را به جان میخرند که در عین

حال برای سروری جهانی ایالات متحده بالقوه

لطمه زننده است، نشانگر آن است که آنها

وضعیت را تاچه اندازه وخیم میدانند.

با این همه، این رویکرد

نشانههایی از شکست را نیز با خود دارد. این

رویکرد همهی مسائلی را در بردارد که خط فکری

مسلط کینزی در گذشته در برخورد با بحرانها با

آن روبهرو بود. کاهش مالیاتی به هیچ وجه

همتراز قرضهای خصوصی نیست که مردم این روزها

تحت فشار شدید باید آنها را دوباره بپردازند،

زیرا کاهش نرخ بهره نتیجهی لازم را به همراه

ندارد.

ولفگانگ مونچر این گونه

استدلال میکند:

"خزانهداری فدرال ایالات

متحده از طریق بهرهی مرکبی که دارای

225

امتیاز پایه بود، نرخ بهرهی کوتاه مدت را

کاهش داد، با این وجود، هزینههای وامگیری

برای مصرفکنندگان و شرکتهای امریکایی افزایش

داشته است. درعین حال که بانک مرکزی اروپا بی

آنکه اعتنایی داشته باشد، نرخ بهرهی کوتاه

مدت را در سطح چهار درصد نگه داشته، هزینههای

نرخ بهره برای مصرفکنندگان و شرکتها افزایش

یافته است".

دولت ایالات متحده برای اینکه

به نتیجهای فراتر از کوتاه مدت دست پیدا

کند، باید پول بیشتری به جیب مردم بریزد، نه

فقط به منظور جذب مازاد پساندازها که در

سطحی جهانی بیشتر از سرمایهگذاریهاست، بلکه

برای مطمئن ساختن آنها به اینکه لازم نیست

پول پسانداز کنند تا از اثرات سقوط قیمتها

در امان باشند. تشویق مردم به استفاده از پول

خود به معنی اطمینان داشتن به این نیست که

آنها چنین عمل میکنند. به همین دلیل است که

اقتصاددانان اصلی از ضربالمثل کینز که گفته

است: "نمیتوان بر ریسمان فشار آورد" استفاده

میکنند.

به همین دلیل هم هست که مفسران

اصلی متقاعدند که دولت ایالات متحده مجبور

خواهد بود ازین فراتر رود. جورج مگنوس، مشاور

اصلی اقتصادی شرکت خدماتی مالی یو. بی. اس.

معتقد است که هزینهی ملی کردن نورترن راک "در

مقایسه با نوع فعالیتهایی که به نظرم در

ایالات متحده پیش خواهد آمد، چندان اهمیت

ندارد... نجات مالکان خانه در ایالات متحده تا

آنجایی که میتوانم تصور کنم امری کم و بیش

حتمی است. خسارات و ضررهای رهنها آنچنان

بالاست و برآوردها و داستانهایی که مردم

دربارهی دستور تخلیهی خانهها و

بزهکاریهایی که در بازار مسکن میگویند

آنچنان گسترده است، که به گمانم، به خصوص در

انتخابات ریاست جمهوری امسال، به ناگزیر

فعالیت بسیار گستردهای صورت خواهد گرفت".

سپس مگنوس میگوید که

"این

بحران از سقوط صندوق تامین سرمایهگذاری

مدیریت بلندمدت سرمایه در سال

1998،

سقوط بورس اوراق بهادار در سال

1987

یا بحران مکزیک درسال

1995

بسیار جدیتر است. این بحران متفاوتی است:

الف- به دلیل اینکه بحران مهمی است. ب- به

دلیل اینکه گسترده است. ج- به دلیل آنکه به

توان پرداخت بدهی مربوط میشود و نه صرفا به

مسالهی نقدینگی".

"بحرانهای

نقدینگی زمانی رخ میدهند که شرکتها

سودآورند ولی فاقد نقدینگی برای پرداخت صورت

حسابهای فوری خود هستند. بحرانهای توانگری

[برای پرداخت] زمانی رخ میدهد که شرکتها با

ضرر عمل میکنند."

مونچر این بحران را "بحران

توانگری [پرداخت بدهی] وسیعا مزمن میداند".

و بر این گمان است که "سرانجام کار، ترکیبی از

حمایتهای کنترلکننده، تضمینهای مالی، ملی

کردنها و تعداد بسیار زیاد ورشکستگی نهادهای

مالی خواهد بود که آن اندازه قوی نیستند که

سقوط نکنند."

دو کابوس مدافعان نظام را آزار

میدهد. یکی بحران بزرگ سالهای

29

تا

33

که چندان بی ربط هم نیست. بین آنچه در دههی

بیست اتفاق افتاد و آنچه در سالهای اخیر پیش

آمده است، شباهتهایی وجود دارد. در هر دو

مورد، جلوی کاهش نرخ بهره از سطح نسبتا پایین

قبلی را از طریق افزایش استثمار گرفتند و بدین

ترتیب بین تولید و مصرف عدم توازن واقعی به

وجود آوردند، عدم توازنی که برای دورهای با

سفته بازی، استفادهی غیر مولد از منابع و قرض

پول به بخش مصرف کاهش داده شد. در آنزمان هم،

نظیر اکنون، بحران به این سرمایهگذاری مجازی

نیاز داشت تا عدم توازن واقعی را به گونهای

که محسوس باشد تورمزدایی کند.

در عین حال بین این دو بحران

یک تفاوت مهم مشاهده میشود. امروزه سطح

هزینهای که دولت مخصوصا برای ارتش میپردازد

بسیار بالاتر است. این امر، همانطور که قبلا

اشاره شد، به موازات قرضگرفتنهای خصوصی در

حفظ تقاضا نقش داشته است. این هزینه کردنهای

دولت بدون اینکه ایالات متحده را به مرز

ورشکستگی برساند، زمینهی حداقلی به وجود

آورده است که اقتصاد امریکا از آن پایینتر

سقوط نخواهد کرد. اما سرمایهداریهای ضعیفتر

احتمالا این قدر خوش اقبال نیستند.

سناریوی دوم که تا حدودی کمتر

وحشتزاست، عبارت از آن چیزی است که در دههی

نود بر سر ژاپن آمد. سقوط یک رونق اقتصادی که

بر سرمایهگذاری مجازی در مستغلات مبتنی بود و

به دوره طولانی رکودی منتهی شد که هنوز پس از

گذشت

16

سال پایان نگرفته است. زیانهایی که مسبب آن

بانکهای ژاپن بودند، کم و بیش در همان سطحی

که تاکنون در ایالات متحده به وجود آمده است.

(زیانهایی که ممکن است در ماههای آتی حتی

دوبرابر شود.) با همهی این احوال، بیشتر

مفسران اصلی اصرار دارند تاکید کنند که ایالات

متحدهی امروزی متفاوت است- مخصوصا این که

خزانهداری فدرال "اشتباهات" فرضی بانکهای

مرکزی ژاپن را تکرار نمیکند. اما پایهی این

ادعا بر این فرض است که ریشهی هر دو بحران

صرفا در سرمایهی مالی قرار دارد و نه هم چنین

در گرایشهایی در بخش تولیدی اقتصاد.

درحقیقت، مسایل مربوط به سودآوری در بخش

تولیدی ژاپن نقش عمدهای داشت و همانگونه که

شاهدیم در آنچه هم اکنون پیش آمده است نقش

اصلی دارند.

البته سرمایهداری ژاپن،

علیرغم رشد بسیار کُند، به حیات خود ادامه

داده است. اما یک دورهی طولانی رکود مشابه

[آنچه در ژاپن اتفاق افتاد] تاثیر کابوسواری

بر ایالات متحده خواهد داشت که ناخشنودی درون

طبقهی کارگر که هنوز متمرکز نیست را عمق

میبخشد و سروری جهانی ایالات متحده را

متزلزلتر خواهد کرد. جای چندان تعجبی نیست که

آنهایی که با چنین امکانی روبهرو اند و بر

ایالات متحده حکومت میکنند، اصول عقاید

نئولیبرالی را نادیده میگیرند که برای بقیهی

جهان موعظه میکنند.

تاثیر سیاسی بحران

در دنیای مدرن، بحرانهای

اقتصادی همواره تاثیر سیاسی برجای میگذارند.

دلیل آن این است که بزرگترین کنسرنهای

سرمایهداری، علیرغم همهی آگهیهای دروغین و

مبالغهآمیز پیرامون جهانی شدن، همچنان بر

زمینههای ملی عمل می کنند. هر کنسرنی بر دولت

ملی خود به منظور دفاع از منافع خود متکی است

علیه رقبای چند ملیتی دیگری که در دولتهای

ملی دیگر پایگاه دارند. این قضیه مخصوصا در

دوران بحرانها صادق است.

از آنجا که بحران بر بخشهای

گوناگون سرمایهداری جهانی اثر میگذارد،

دولتها و بانکهای مرکزی با سیاستهایی

مختلفی واکنش نشان میدهند که جهتهای متفاوتی

دارند. بدین ترتیب، طی هشت سال گذشته

خزانهداری فدرال ایالات متحده پول در دل

اقتصاد ریخته است و نرخ بهره را بسیار کاهش

داده است. دولت انگلیس، بانک انگلیس و بانک

مرکزی اروپا تلاش کردهاند از مخارج عمومی

جلوگیری کنند و نرخ سود را بالا نگهدارند.

دولت چین به منظور کنترل تورم، (و ناآرامیهای

عمومی) کوشیده است ضربآهنگ اقتصاد را کاهش

دهد.

اگر بحران شدت گیرد، اختلاف

نظرها میتواند شکل بسیار نامطلوبی پیدا کند و

به آنجا منجر شود که هر حکومتی برای نجات از

شر آن [بحران] بر حکومتهای دیگر فشار اعمال

کند. ایالات متحده در گذشته توانست از نفوذ

خود بر دولتهای اروپا و ژاپن استفاده، و

آنها را در حل مسائل خود درگیر کند. مهمترین

این موارد "توافق نامهی پلازا" در

23

سال پیش بود. طبق این سند اروپا و ژاپن توافق

کردند برای کاهش ارزش بینالمللی پول رایج

ایالات متحده، به طور مشترک عمل کنند. یکی از

دلایلی که ایالات متحده توانست برنامهی خود

را پیش ببرد، این بود که دیگر دولت ها به قدرت

مالی و نظامی امریکا وابسته بودند.

ایالات متحده اکنون هم همان

فشار را اعمال خواهد کرد، منتهی از موضعی

ضعیفتر. دیگر نه اقتصاد ملی ژاپن بلکه این

اقتصاد چین است که از سریعترین رشد برخوردار

است، و چین همانند ژاپن نیست که به لحاظ

اقتصادی، مالی یا نظامی به ایالات متحده

وابسته باشد. میتوان انتظار داشت که ایالات

متحده به منظور مقابله با ضعفهای اقتصادی

جاری خود از ابزارهای دیگری استفاده کند که

دراختیار دارد. این بدان معنی است که ایالات

متحده نشان میدهد که قدرت نظامی آنرا دارد

که در رویدادهایی که در بخش وسیعی از جهان پیش

میآید، نقش تعیینکننده ایفا کند و قدرت

ایدئولوژیک خود را علیه قدرتهای اصلی تقویت

کند که ممکن است سد راه آن شوند. انتظار

میرود که از جانب کسانی اشک تمساح بیشتری

برای فجایعی که در دارفور پیش آمده است، ریخته

شود که در مقیاس وسیعتری در عراق، افغانستان،

کنگو، زئیر و سومالی فاجعه به بار آوردند. و

انتظار میرود که ازین قبیل فجایع بیشتر به

بار آورند.

فقط درسطح بینالمللی نیست که

بحران مالی تبلور سیاسی یافته است. تاثیر این

بحران بر سرمایههای گوناگون در کشورهای مشخصی

متفاوت بوده است، مثلا درجهی تاثیر آن بر

لویدز و بارکلی در مقایسه با نورترن راک

متفاوت بوده است و آنها در تلاش برای حل این

بحران به راههای متفاوتی جلب شدهاند.

آنانکه درصدند به منافع سرمایه خدمت کنند و

آن را به راستاهای گوناگون سوق دهند،

چشماندازهای متفاوتی را بسط میدهند و زمانی

که جریانات با مشکل روبهرو میشود، یکدیگر

را به باد انتقاد میگیرند. در این روند سروری

[جهانی] سرمایه، به خصوص در کشورهای

سرمایهداری ضعیفتری که گرفتار بدترین

بحرانند، میتواند آسیب ببیند.

انتظار میرود اعتراضات سیاسی

بیشتری در بریتانیا پیش آید، دقیقا به این

دلیل که در طی دو دههی گذشته در این کشور

اقتصاد از هر کشور پیشرفتهی صنعتی، بیشتر

به سرمایهی مالی به مثابهی منبع سود (و مرکز

اشتغال) وابسته بوده است. ولفگانگ مونچر معتقد

است که: "اقتصاد در بریتانیا، دست کم، به دلیل

بازار معاملاتی ملکی تورمیتر و به دلیل این

که بخش سرمایهی مالی سهم بزرگی از تولید

ناخالص ملی را شامل میشود، حتی به افول

اقتصادی وخیمتری از ایالات متحده شد دچار

شود".

مری کینگ، رئیس بانک انگلیس،

به این مسائل بدین گونه واکنش نشان داده است

که خواهان: "کاهش حقیقی در استاندارد

زندگیمان درمقایسه با وضعیتی است که در نبود

این بحران میتوانست باشد". البته حزب کارگر

جدید هم قصد دارد از طریق تداوم کاهش مزدهای

واقعی بخش دولتی، و با وجودی که قیمت مواد

غذایی و انرژی به شدت بالا میرود و به رغم

آنکه آنهایی که در سالهای اخیر از کاهش

نرخ رهن، سود بردهاند با افزایش گستردهی

هزینهی خانهسازی روبرو اند، دست کم، برای دو

سال دیگر به این هدف برسد.

تلخکامی ناشی از این بحران

میتواند تاثیر ایدئولوژیک عظیمی داشته باشد.

هر رکودی ادعاهایی را برملا میکند که همواره

طی رونق اقتصادی، هر چقدر کوتاه مدت، پیرامون

معجزههای سرمایهداری میشود. مارتین ولف،

مدافع وفادار سرمایهداری ازین بیم دارد که:

"ترکیب شکنندگی نظام مالی با همهی پاداشهای

گستردهای که برای خودیها در بر دارد، امر

حتی مهمتری را در سراسر جهان نابود کند:

مشروعیت سیاسی [خود] اقتصاد بازار". این

بیمها دربارهی "مشروعیت" [اقتصاد بازار]

توضیح دهندهی تلاشهای دولت کارگری جدید جهت

اجتناب از ملی کردن نورترن راک است، حتی پس از

آن که روشن شد که این کار تنها راه جلوگیری

از سقوطی است که به باقیماندهی نظام مالی

بیشتر آسیب میرساند. ملی کردن بدین شکل،

ضرورتا زیانی به سرمایهداری نمیرساند. این

یکی از مشخصههای ویژهی حتی پارهای از

راستترین جناح رژیمها در دورهی بین اوائل

دههی سی تا اواسط دههی هفتاد بود. این

مشخصه، انحراف خاصی در دورهی کنونی هم نیست.

دولتها، از جمله دولتهای به اصطلاح

"نئولیبرال" در دو دههی اخیر بارها ادارهی

بخشهایی از نظامهای بانکی به خطر افتادهی

کشورشان را برعهده گرفته و تحسین سرمایهداری

را بر انگیختهاند. (شیلی در اوائل دههی

هشتاد، ایالات متحده در اواخر دههی هشتاد و

ژاپن در دههی نود) با این همه، این قبیل

حرکتها در تضاد آشکار با شیوهای قرار دارد

که ایدئولوژی نئولیبرال معمولا تلاش میکند

فاز کنونی سرمایهداری را مشروعیت بخشد. این

ایدئولوژی، بازار را به مثابهی سازوکار در حد

کمال و کارآیی تصویر میکند که تحت هیچ شرایطی

نباید در آن دخالت کرد. هر بار که ملی شدنی

صورت میگیرد، حتی کاملترین شکل

سرمایهدارانهی ملی کردن، آن نظر[نئولیبرالی]

را به چالش میکشد. آن [ملی کردن] نشان

میدهد که عمل آگاهانهی انسان میتواند

قوانین طبیعی فرضی بازار را تحتالشعاع قرار

دهد و نشان میدهد که این عمل [ملی کردن]

نمیتواند آن اندازه که به نفع سرمایه است به

نفع تودههای مردم باشد.

پرسشهای بیشتری از این دست،

همانطورکه بحران پولی اثراتش را بر نظام می

گذارد، مطرح خواهد شد. و از آنجا که دولتهای

ملی مختلف میکوشند بار این بحران را بر دوش

کسانی بگذارند که برای سرمایه کار میکنند،

وضع همین طور خواهد بود. تعجبآور نیست که این

صرفا بانکداران نیستند که هم نگرانند هم گیج

و متحیر.

زیرنویسها :

1 - نقل در مجلهی "

ایندیپندنت " 19 ژانویه ء 2008 .

2

–

نقل قول ازمارتین ولف درروزنامه تایمز مالی،

15 ژانویه ء 2008.

3

–تایمز

مالی، 22 ژانویه ء 2008.

4

–

نقل قول در سایت تایمز مالی 29 ژانویه ء 2007

.

5

–

روزناهه ء گاردین 24 ژانویه ء 2008 .

6

–تایمز

مالی 22 ژانویه ء 2008 .

7

–

نقل قول در گادلی ، پاپادیمیتریو، هانسگن وززا

2007 .

8

–

نوشته ء ترونس وکاردارلی ص 92 سال 2005 .

9

–

" شرکتها پساندازهای جهانی را می بلعند." جی

پی مورگان سکیوریتیز 24 ژوئن 2005 .

10

–

پاپادیمیترویو، شیخ، دس سانتوس وززا سال 2005.

11

–

هارمن، سال 1996 .

12- مگداف. سال 2006 ص 5 .

سرمایهگذاری واقعی خالص شرکتهای تجاری غیر

مالی و غیر کشاورزی در ایالات متحده در سال

2006 بالغ بر 299 بیلیون دلار و بودجه

نظامی آن 440 بیلیون دلار بود.

13

–

درمورد توضیح بیشتر پدیداری بحران رهنهای

(مشروط) مسکن، نگاه کنید به لپویتساس. 2008 .

14

–

سخنرانی در کنفرانس ماتریالیسم تاریخی، لندن،

نوامبر 2007 .

15

–

روزنامه تایم مالی، 22 ژانویه 2008 .

16

–

نوشته مارتین ولف، 21 اوت 2007 .

17

–

نوشته مارتین ولف، تایمز مالی، 22 ژانویه

2008 .

18

–

نوشته مارتین ولف، تایمز مالی، 12 دسامبر ،

2008 .

19

–

در مورد تحلیل مفصل، نگاه کنید به هارمن، 2007

الف.

20- سنجههای مربوط به سهم

سرمایه و کار، آن گونه که در نمودار نشان

داده شده است، فقط اشارهای کلی به روند نرخ

استثمار است، زیرا از نظر مارکس ارزش اضافه ای

که از کار مولد حاصل میشود، ایجادکنندهی

گسترهای از فعالیتهای "غیر مولد " است که

تقویتکنندهی سرمایهداری است (از قبیل

نیروهای "نظم و قانون"، ارتش و سیستم مالی) به

خاطر سادگی از سنجههای متعارف استفاده کردم.

21

–

برای اطلاعات بیشتر نگاه کنید به مقالهء

چارلی هور در این اثر.

22

–

ترونس و کاردارلی، سال 2005 ، در بخش های

مجزای دو ویک صفحه ء 96 .

23

–

آگلیتا، 2000 ، ص 156. بحث بین آگلیتا و بویر

نشانگر وضعیتی بود که در آن کوششهای مکتب

تنظیم آنها جهت توضیح نمودار درازمدت

سرمایهداری، بدون نتیجه میماند. برای تفسیر

پیرامون این مساله، نگاه کنید به گراهال وتیگ،

2000 صص 169-170. برای نقد اولیهی مکتب

تنظیم، نگاه کنید به هارمن 1984، صص 141-147 .

24- نگاه کنید به بروشورهایی

که بین شرکتکنندگان درکنفرانس ماتریالیسم

تاریخی پخش شد. لندن، نوامبر 2007 .

25

–

تایمز مالی، 19 فوریه 2008 .

26

–

نقل قول از آندرو سمیترز درپاسخ به "مخاطرات

اقتصادی امریکا، مادر همهی افتهای ناگهانی

[اقتصاد]، فوروم اقتصادی، سایت تایمز مالی،

20 فوریه 2008 .

27

–

هوسن سال 1999 .

28

–

هوسن سال 2008 .

29

–"آیا

اقتصاد امریکا به سمت پایان موفقی

میرود؟"سایت

www.mtholyoke.edu|RELEASES|ZI|20070917

30

–

روزنامه اکونومیست، 23 ژوئن 2001 نقل در هارمن

2001 . در مورد همین پدیده در اواخر دههی

هشتاد، نگاه کنید به هارمن ، 1993 .

31

–

اندرو اسمیت، در پاسخ به "مخاطرات اقتصادی

امریکا، مادر همهی افتهای ناگهانی [اقتصاد]،

فوروم اقتصادی، سایت تایمز مالی، 20 فوریه ء

2008 .

32- "محاسبات جریان بودجهی

ایالات متحده، جریانها[ی پولی] و پولهای

پرداخت نشده، چهار ماههی دوم 2007 ، آمار

خزانهداری فدرال امریکا، ص 106 جدول ار. 102

. رقم جدول ناپیوستگیها بین سال 2005 و 2006

به 323 بیلیون رسید که برابر است با تقریبا یک

پنجم افزایش در ارزش خالص برای کل آن بخش است.

www.federalreserv.gov|RELEASES|ZI|2007917

33

–

نقل در تایمز مالی، 6 فوریه ء 2008 .

34

–

" آیا اقتصاد امریکا به سمت پایان موفقی

میرود ؟ سایت

www.motholyoke.edu|

courses|fmosely| HARDLANDNG.doc

35

–تایمز

مالی، 19 فوریه 2008 .

36

–تایمز

مالی، 22 ژانویه ء 2008 .

37- مارتین ولف در تایمز مالی

نقل آورده است، 19 فوریه 2008 .

38

–

روزنامه وال استریت ژورنال، 18 ژانویه 2008 .

39

–تایمز

مالی، 10 مارس 2008 .

40

–

مصاحبه درسایت تایمز مالی 25 فوریه ء 2008 .

41

–تایمز

مالی، 10 مارس 2008 .

42

–

د رمورد توضیحی بر ریشههای بحران در سالهای

بیست و نه تا سی و سه، نگاه کنید به کوری،

1934 و هارمن 1984 ، فصل دوم.

43

–

درخصوص نقد نظراتی که این حقیقت را نادیده

میگیرد که این بحران در بخش غیرمالی تکوین

یافته است، نگاه کنید به کین کید، سال 2001 .

44

–

این نکته را پتر گوان در یک سخنرانی عمومی در

مدرسهی اقتصاد لندن در فوریه 2008 مطرح کرد

و آنرا در تفسیری برفوروم اقتصاددانان تایمز

مالی تکرار کرد. این فوروم را روبرت وید در

21 فوریه ترتیب داد وسخنرانی را هدایت کرد.

45

–

نگاه کنید هارمن 20007 ب.

46- تایمز مالی 24 فوریه 2008

.

47

–

کنفرانس مطبوعاتی در بارهی گزارش مربوط به

تورم که بانک انگلیس ارائه داده و در تایمز

مالی نقل شده، 28 فوریه 2008 .

48

–تایمز

مالی 15 ژانویهی 2008.