بحران مالی

کنونی و

مرزهای سیاست

پولی ایالت متحده امریکا

ترور اوانس

ح.آزاد

انتخاباتی که در حال حاضر در

امریکا جریان دارد، از بعضی جهات شبیه وضعیتی

است که جورج بوش در

8

سال پیش برای اولین بار به ریاست جمهوری

برگزیده شد. در آن هنگام نیز، یک دورهی رونق

اقتصادی به پایان رسیده بود. در سال

2000

دورهی رونق

"اقتصاد

نوین"

با ترکیدن حباب سهام به پایان رسید. و در سال

2001

یک دورهی رکود آغاز شد. شرایط کنونی اما

بسیار جدیتر از آن دوره است. رشد اقتصادی که

در سال

2002

شروع شد بیش از حدِ معمول وابسته به مصرف

خصوصی بود. این امر تا حدی از این طریق تامین

مالی شد که بسیاری از خانوارها، از افزایش

قیمت مسکن استفاده کردند، تا وام بیشتری

دریافت کنند. اما قیمت مسکن در اواخر

2006

شروع به کاهش کرد و از اوت

2007،

بازار مالی ایالت متحده را با بزرگترین

بحرانی مواجه کرد که از زمان

1930

سابقه نداشته است. بعد از آن که این بحران در

سپتامبر

2008

دوباره به شکل چشمگیری تشدید شد، حکومت

امریکا یک برنامهی

700

میلیارد دلاری را برای اعتبارهای غیرقابل

پرداخت و اوراق بهادار سمی در نظر گرفت. اما

سقوط مارپیچوار به این وسیله قابل توقف نبود،

و دولتی کردن برخى از بزرگترین بانکهای

کشور- هرچند نه به طور کامل- ضرورت پیدا کرد.

از سال

2007

رشد اقتصادی شروع به کاهش کرد. روند نزولى رشد

اقتصادی تحت تاثير بحران مالى شدت بیشتری

یافته و بدين ترتيب ما اكنون با یک رکود جدی

مواجهايم.

بحران کنونی نقطهی اوج یک

مرحلهی معين از تکامل سرمایهداری امریکا است

که در اوایل دههی هشتاد آغاز شد. این مرحله

تحت سلطهی اقدامهاى اقدامات سرمایهداران

بزرگ قرار داشته که میکوشیدند برای مشکلات

اقتصادی دههی هفتاد، راهحلی جستوجو کنند.

این دوره همچنین به شدت تحت تاثیر سیاست

مقرراتزدایی حکومت ریگان در دههی هشتاد قرار

داشته؛ روندى كه در دورهى کلینتون در دههی

90

گسترش بیشتری يافت. برخی از مشخصههاى اصلی

این مرحله به قرار زیر اند:

·

بخش مالی اهمیت بیشتری پیدا

میکند. بانکها و سایر موسسات مالی سهم

بیشتری از مجموعه سود را به خود اختصاص

میدهند و سایر کارفرمایان را به دستیابی به

سودهای کوتاه مدت مالی سوق میدهند. همزمان

بسیاری از سرمایهداران غیرمالی برای افزایش

سهمشان از سود در بازارهای مالی شرکت

میکنند.

·

مهمترین کارفرمایان بزرگ،

فعالیت خود را از مدتها قبل در سطح جهانی

برنامهریزی میکردند. کارفرمایان ایالت متحده

از دههی

50

به طور وسیعی در کانادا، و از دههی

60

در اروپا سرمایهگذاری کرده بودند. از آن زمان

تاکنون، آنها سرمایهگذاری خارجی خود را به

بسیاری از کشورهای در حال توسعه و

توسعهنیافته گسترش دادهاند. این

سرمایهگذاری خارجی کنسرنهای امریکایی به طور

مشخص از سرمایهگذاری کنسرنهای خارجی در

ایالت متحده سودآورتر بوده است.

·

مجموعه مخارج خانوارها،

کارفرمایان و دولت از ارزش تولید ناخالص داخلی

پیشی گرفته؛ و به همین دلیل امریکا دارای کسری

بازرگانی هنگفتی شده است. آنها میزان بیشتری

کالا و خدمات وارد میکنند تا آنكه صادر

کنند. این کسری صرفا به این دلیل امکان پذير

شده است که ورود سرمایه مالی خارجی به داخل

امریکا جریان داشته؛ و از اين راه، بدهیهای

خانوارها، کارفرمایان و دولت تامین شده است.

علیرغم

اقدامهاى نئولیبرالی برای مقرراتزدایی، دولت

همچنان نقش مهمی در اقتصاد کلان بازی میکرد؛

و این تاثیر مهمی بر ساختار اقتصاد داشت. از

دههی

80

به اين سو، اقتصاد امريكا سه مرحلهی رشد را

پشت سر نهاده كه هر یک از آنها با گسترش

فوقالعادهی بخش مالی همراه بوده است. در

پایان هر یک از این مراحل رشد، دولت به

سیاستهای پولی انبساطی دست زده تا مانع از

کاهش رشد شود. در نتیجه ما با دورههای رکودی

مواجه هستیم که تولید ناخالص داخلی برای مدت

کوتاهی کاهش یافته اما متعاقب آن در دورههای

بلندمدت از رشد ضعیفی همراه با افزایش بیکاری

برخوردار شده است. اگر چه دولت پىآمدهاى این

کاهش رشد را تخفیف میداده، اما خودِ مشکلات

اقتصادی، که سبب ساز اين كاهش رشد بوده، به

دورهی بعدی منتقل شده و در طی زمان، شدت

بیشتری مىيافته است. اینها عواملی هستند که

توضیح میدهند چرا مشکلات قرضهای رهنی

"ساپ

پرایم"،

که فقط بخش کوچکی از بازارهای مالی امریکا را

تشکیل میدهند، میتوانند به چنین بحران بزرگی

منجر شوند.

در مقابل دیدگان بخش وسیعی از

مردم امریکا، روند کنونی اقتصاد به آن چنان

حدی از معضلات و ناخشنودیهایی منتهی شده که

ناشناخته بوده است. درآمدهای واقعی بخش وسیعی

از مردم، طی آخرین مرحلهی رشد ثابت باقی

ماند. اما تعداد بسیاری از خانوارها توانستند

سطح زندگی خود را صرفا از طریق بدهی بیشتر

حفظ کنند. افزایش شدید قیمت مواد غذایی و

انرژی در سال

2008

وضع آنها را بدتر کرد. این نارضایتی طی

مرحلهی اول انتخابات رییس جمهوری، به طور

تعجبآوری نقش اندکی بازی کرد. با تشدید بحران

در ماه سپتامبر، این نارضایتیها به مرکز

منازعات و رقابتهای انتخابی سرایت کرد و به

میزان زیادی در پیروزی باراک اوباما نقش ایفا

نمود.

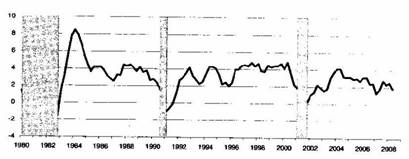

دورهی رشد

مسیر روندهای افزایش و کاهش

رشد از

1980

در تصویر یک نشان داده شده است. اولین دورهی

رشد از

1983

تا

1989

به میزان زیادی از یک سیاست مالی انبساطی

متاثر است: حکومت ریگان هزینههای نظامی را به

میزان فوقالعادهای افزایش و مالیات

سرمایهداران را کاهش داد. این اقدامها با یک

سیاست پولی انقباضى و افزايش نرخ بهره همراه

بود؛ سیاستی که نرخ بالایی را در دستور کار

قرار میداد. ازاين راه، حجم زیادی از

سرمایهگذاریهای خارجی به بازار امریکا جذب

میشد تا از آن طریق کسری بودجهی دولت تامین

گردد. به علاوه سرمایهگذاری در بخش وسایل

تولید در تمام دورهی رشد، به طور نسبی در سطح

پایین باقی ماند. در عوض طی این دوره، بین یک

سری شرکتها، سلسلهای از ادغامها صورت گرفت.

این امر از طریق مقرراتزدایی در بخش مالی

تسهیل میشد. به این شکل که به این شرکتها

اجازه داده میشد از اوراق قرضهى به اصطلاح

"جانگ

باند"

استفاده شود: اوراق قرضهای با خطر احتمالی

بالا که بازپرداخت آن وابسته به موفقیت عمل

ادغام بود؛ ولی از اوراق قرضهی متداول،

بهرهی بیشتری به آن تعلق میگرفت. پس بعد از

مرحلهی ادغام شرکتها، یک دورهی عقلانی کردن

آغاز شد که طی آن برخى از کارخانهها که با

کنسرنهاى بزرگتر ادغام شده بودند، تعطیل

شدند. در نتیجه بخش زیادی از نیروی کار، برای

حفظ محل کار خود مجبور به پذیرش زیانهای جدی

شدند. این دورهی رشد در

1989

به پایان رسید؛ هنگامی که نظام بانکی بعد از

یک دورهی اعتباردهی وسیع، اعطای اعتبار

بیشتر را محدود کرد. سال

1990

دورهای بود که به شکل رکود کوتاه سپری شد.

تصویر یک- نسبت نرخ رشد به

تولید ناخالص داخلی امریکا

محاسبات درآمد و تولید ملی

تصویر6- 1-1 بخشهای تیره رنگ تصویر دوران

رکود را نشان میدهد.

دورهی رشد بعدی از سال

1992

تا سال

2000

به طول انجاميد و در آغاز از آهنگی کُند

برخوردار بود. بانک مرکزی امریکا با کاهش نرخ

بهره، به محدودیت اعتبار و رکود پاسخ داد و تا

سال

1994

آن را در سطح پایینی نگه داشت. در اثر این

اقدام، سرمایهگذاری به دلار در امریکا، برای

سرمایهگذاران بینالمللی جذابیت کمتری داشت.

در نتیجه، نرخ برابری دلار کاهش یافت و صادرات

امریکا افزایش پیدا کرد. حکومت بوش پدر و

کلینتون در اثر بدهیهای عظیم دولت که از

دورهی ریگان برجای مانده بود، تمایلی به

استفاده از سیاستهای مالی برای تقویت اقتصاد

نداشتند. اقتصاد به علت افزایش خودبهخودی

پرداخت حقوق بیکاری(مردم بیشتری بیکار شده

بودند) و کاهش مالیات تثبیت شد. بعد از یک

دورهی رشد ضعیف در اوایل دههی

90،

که کمتر شغلهای جدید را به وجود آورد، در

نیمهی دوم دههی

90،

به علت رونق فنآوری اطلاعاتی، رشد اقتصادی به

طرز چشمگیری افزایش یافت. رشدی که از سالهای

60

در امریکا سابقه نداشت. طی این مدت درآمدهای

مالیاتی به اندازهای زیاد شد که بودجهی دولت

حتی افزایش نشان میداد. علاوه بر این، وقتی

که بیکاری کاهش یافت، مزدهای واقعی برای اولین

بار بعداز دههی

70

شروع به بالا رفتن کرد. این رشد به میزان

زیادی به دریافت اعتبار از طرف سرمایهداران

وابسته بود. آنها به این وسیله از سویی

سرمایهگذاریها را افزایش دادند و از سوی

دیگر به خرید سهام دست زدند که باعث بالا رفتن

قیمت سهام شد. موسسات سرمایهگذاری(بیمهها و

صندوق بازنشستگی) و مدیران عالی رتبه در خرید

سهام نقش موثری داشتند که منجر به افزایش

مالکیت سهام آنها طی دههی

90

شد. آنها بخشی از بازپرداخت بدهیهای خود را

از طریق معاملات سهام (حق پیشفروش در شرایط

بالا بودن قیمت سهام) تامین کردند. در اواخر

دههی

90،

بازار سهام تمام علایم یک حباب کلاسیک را نشان

میداد: قیمت سهام بسیار سریعتر از سود

سرمایه افزایش مییافت. هنگامی که این حباب در

سال

2000

ترکید، سرمایهگذاری تولیدی به میزان قابل

ملاحظهای کاهش يافت و در پى آن اقتصاد در

رکودى ديگر فرو رفت.

آخرین مرحله رشد در سال

2002

شروع شد

که این نیز در آغاز ضعیف بود. بانک مرکزی در

مقابل رکود واکنش شدیدی نشان داد و نرخ بهره

را بین سالهای

2001

تا

2003

چندین بار پایین آورد. به علاوه حکومت بوش پسر

که در

2001

سرکار آمده بود، بار دیگر مالیاتها را تا حد

زیادی کاهش داد. طرح کاهش مالیات، قبل از رکود

آماده شده بود و قبل از هرچیز به نفع

20%

خانوارهايى تمام شد که از بالاترین درآمد

برخوردار بودند؛ اما با وجود این تقاضا افزایش

یافت. بهرههای پایین موج جدیدی از ادغام

شرکتها را به جریان انداخت که در بسیاری از

موارد شرکتهای

"پریوات

اکوییتی"

ابتکار عملیات را در دست

داشتند. همان طور که به خوبی شناخته شده،

اعتبارهای رهنی نیز به شدت افزایش پيدا كرد و

علیرغم رونق صنعت ساختمان، قیمت خانهها در

بسیاری از ایالتها افزایش یافت. از آن جا که

درآمد واقعی بسیاری از خانوارها ثابت مانده

بود، بخش زیادی از آنها از افزایش قیمت خانه

جهت اخذ وامهای جدید استفاد کردند و وجه آن

را برای مصرف اضافی به کار بردند. با وجود این

که اقتصاد از

2004

مجددا رشد را نشان میداد اما این رشد در

مقایسه با معیارهای امریکایی خیلی بالا نبود.

همان طور که جدول شماره

1

دیده میشود رشد متوسط در دورهی

2007

-2002

از دو دورهی قبلی ضعیفتر است. جدول

1

هم چنین نشان میدهد که رشد در این دوره یکسر

به مصرف خصوصی وابسته است. تقاضا از طرف دولت

که به میزان کمتری سبب رشد شده بود، بیشتر

مدیون و نتیجهی بالا رفتن هزینههای نظامی طی

سالهای

2002

تا

2004

بود.

جدول

1

رشد سالانهی تولید ناخالص

داخلی به درصد

|

|

89-1983 |

2000-1999 |

2007-2002 |

|

رشد سالانهی

تولید ناخالص داخلی به درصد |

33/4 |

89/3

|

75/2

|

|

|

|

|

|

|

عوامل موثر در رشد

تولید ناخالص داخلی |

|

|

|

|

مصرف خصوصی |

82/2) |

62/2 |

10/2 |

|

سرمایهگذاری در

وسایل تولید |

86/0 |

22/1 |

28/0 |

|

تغییر در ذخایر

خصوصی |

19/0 |

11/0 |

06/0 |

|

صادرات خالص

کالاها و خدمات |

31/0- |

49/0- |

24/0- |

|

مصرف و

سرمایهگذاریهای دولت |

78/0 |

21/0 |

39/0 |

National Incom and Product

Accounta 1.1.2

بانک مرکزی در برابر شروع

بحران در اوت

2007

با کاهش چندبارهی بهره واکنش نشان داد، اما

اقتصاد در فصل پايانى سال

2007

و در فصل اول

2008

همچنان راکد باقی ماند و هزینههای مصرفی

افزایش نیافت- در اثر سقوط صنعت ساختمان- و

نرخ رشد، سرمایهگذاریها به شدت کاهش یافت.

در فصل دوم سال

2008

رشد اقتصادی برخلاف انتظار اندکی بالا رفت که

در واقع نتیجهی افزایش صادرات به خاطر کاهش

نرخ دلار بود. هنگامی که ترس از رکود در آغاز

سال

2008

افزایش یافت حکومت بوش با اختصاص

168

میلیارد دلار، یک سیاست مالی انبساطى

را اعلام کرد:

100

میلیارد دلار آن به بازپسدهی مالیات خانوارها

در ماههاى ژوئن و ژوئیه اختصاص یافت و بقیهی

این مبلغ، انگیزهای برای افزایش سرمایهگذاری

به شمار میرفت. علیرغم این اقدامهاى مالی

نرخ بیکاری همچنان بالا میرفت.

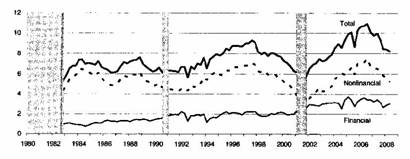

افزایش سودآوری

در آخرین مرحلهی رشد، رونق

اقتصادی چشمگیر نبود؛ اما سود سرمایهگذاری

به شکل قابل ملاحظهای افزایش نشان داد. بین

سال

2002

تا

2006

سود بدون در نظر گرفتن مالیات تقریبا دو برابر

شد، یعنی از

730

میلیارد به

1400

میلیارد دلار رسید. همان طور که در تصویر

2

مشاهده میشود، سهم سود، قبل از پرداخت

مالیات، در تولید ناخالص داخلی به میزان زیادی

بالا رفت. در سال

2006

این سهم به حدی رسید که آخرین بار در اواسط

دههی

60

دیده شده بود، زمانی که امریکا اوج رونق بعداز

جنگ را تجربه میکرد.

تصویر 2: سهم سود سرمایه،

قبل از کسر مالیات،

در تولید ناخالص ملی در ایالت متحده

محاسبات درآمد و تولید ملی،

1.1.14 قسمتهای تیرهتر دورههای رکود را

نشان میدهند.

تصویر

2

همچنان نشان میدهد که سودآوری بخش مالی نیز

از دههی

80

به طور پیوسته افزایش داشته است. این افزایش

به طور قابل توجهی حداقل تاکنون تحت تاثیر

نوسانهاى سیکلهای ادواری نبوده، بلکه حتی طی

دوران رکود

2001

نیز سیر بالا روندهای داشته است. برخلاف بخش

مالی، سودآوری در بخش غیرمالی با نوسانهای

ادواری و با یک رشد چشمگیر طی

2002

تا

2006

همراه بوده است.(1)

عوامل متعددی در این افزایش

سودآوری شرکت داشتهاند. یک دلیل کاملا آشکار،

رکود مزدهای واقعی بود که همزمان با افزایش

بارآوری کار وجود داشت.(2)

سهم مزدها در تولید ارزش از

75%

در سال

2002

به

68%

در سال

2006

تنزل کرد.(محاسبات درآمد و تولید ملی جدول

1.14).

عامل دوم، که به ويژه از طرف

ویلیام میلبرگ(2007)

مورد تاکید قرار گرفته، صرفهجویی در هزینهها

از راه استقرار بخشهای مهم روند کار در

کشورهایی با مزد پایین است. میلبرگ تخمین

میزند که چنین صرفهجویی در مخارج در سال

2006

مجموعا

8/2%

تولید ناخالص ملی را تشکیل میداد. یک ارزش

قابل ملاحظه دیگر، هنگامی است که نسبت سود

سرمایهگذاری به تولید ناخالص داخلی در نظر

گرفته شود که در همین سال معادل11%

بوده است.

عامل سوم که باعث افزایش

سودآوری شده، کاهش ارزش دلار است. از این راه

ارزش دلاری سودِ سرمایهگذاران امریکایی در

کشورهای دیگر بالا رفت. تقریبا

20%

سود سرمایهگذاری از کشورهای

خارج به دست آمده است که نیمی از آن متعلق به

اروپا بود.(3)

در واقع بخش اعظم سود از اروپا به دست آمده

بود؛ از کشورهای منطقهی یورو یعنی کشورهایی

که ارز آنها با یورو پیوند فشردهای داشت.

نرخ تبدیل یورو از

94%

در

2002

به

25/1

دلار در

2006

افزایش یافت یعنی

33%.

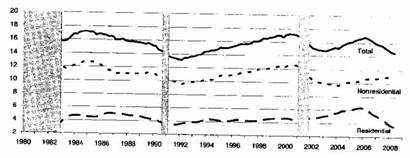

هرچند که سودآوری در طی

مرحلهی رشد، با قدرت بالا رفته بود؛ ولی این

افزایش سود، به همان میزان سرمایهگذاری

تولیدی را در بر نمیگرفت. همان طور که در

تصویر

3

مشاهده میشود درصد مجموعهی سرمایهگذاری

نسبت به تولید ناخالص داخلی بین

2003

تا

2005

بالا رفت، اما این افزایش اساسا نتیجه بهبود

صنعت ساختمان بود که در سال

2006

به پایان رسید. سرمایهگذاری تولیدی نسبت به

تولید ناخالص داخلی به جز صنعت ساختمان به

آرامی بالا رفت و در سطح اواخر دههی

90

باقی ماند.

تصویر 3: نسبت سرمایهگذاری

خصوصی به تولید ناخالص داخلی به درصد

کل

سرمایهگذاریهای

خارجی

سرمایهگذاریهای داخلی

قسمتهای تیرهتر دورههای

رکود را نشان میدهد.

سرمایهگذاری تولیدی از طرف

سرمایهگذارانی انجام گرفته که در بخش مالی

فعال نبودند. این که سرمایهگذاری تولیدی در

مرحله رشد به میزان ضعیفی افزایش پیدا کرده،

قدرت بخش مالی و تغییر رفتار بخش غیرمالی در

اثر آن را منعکس میکند: اولا، آن بخش از

سودی که حاصل درآمد سهام است به طور قابل

ملاحظهای افزایش نشان میدهد. در دههی

1980

سود سهام قبل از کسر مالیات

20%

بود، در دههی

90

تقریبا به میزان

40%

افزایش یافت و در دورهی رشد

اخیر به

50%

رسید.(4)

حتی در سال

2001

که سودها به میزان قابل ملاحظهای سقوط کردند،

سود سهام تقریبا کاهشی نشان نمیداد و

سرمایهگذاران این بخش تقریبا کل سود خود را

به دست آوردند.

ثانيا، سرمایهگذاران تولیدی

مقادیر هنگفتی را صرف بازخرید سهام شرکتهای

خود کردند. این روش در دههی

80

آغاز شد و به تدریج اهمیت بیشتری پیدا کرد و

در مرحلهی رشد اخیر به سطح بیسابقهای

رسید.(5)

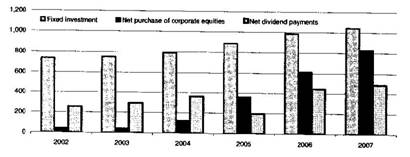

همان طور که در تصویر (4)

مشاهده میشود،. سرمایهگذاران بخش غیر مالی

836

میلیون دلار را در سال

2007

صرف خرید سهام کردند. این میزان از سرمایه صرف

شده برای تاسیسات تولیدی- به مبلغ

1045

میلیارد- خیلی کمتر نبود. در سالهای

2006

و

2007

سرمایه صرف شده برای بازخرید سهام و سود ناشی

از سهام مجموعا از سرمایهگذاری تولیدی بالاتر

بود- این است

"ارزش

صاحبان سهام"-

به معنای کامل کلمه.

نمودار 4: مخارج یا هزینههای

بخش غیرمالی برای سرمایهگذاری تولیدی،

بازخرید سهام و سود سهام برحسب میلیارد دلار

قسمت خالی نمودار=

سرمایهگذاری ثابت، قسمت پر

نمودار=

بازخرید سهام خودی، قسمت

پررنگ

=

سود خالص سهام

برای تامین مالی سرمایهگذاری

تولیدی و بازخرید سهام، سرمایهگذاران باید

وام میگرفتند نه از طریق وام بانکی، بلکه از

طریق دریافت اوراق قرضه. منابع مالی

سرمایهگذاران بخش تولیدی(سود بعد از کسر

مالیات، سود سهام همراه با کاهش مالیات

حاصل از استهلاک ماشین آلات) برای تامین

سرمایهگذاری در این جهت بین سالهای

2002

تا

2005

کافی بود. هر چند که سرمایهگذاری طی سالهای

2007-

2006

افزایش یافت ولی صرفا سرمایهی اضافی اندکی

برای آن لازم بود. معهذا، مقروض شدن بخش

غیرمالی طی آخرین مرحلهی رشد افزایش چشمگیری

داشت: از

80

میلیارد دلار در سال

2003

به

634

میلیارد دلار در سال

1998رسید.

در مرحلهی قبلی، رشد بدهي در سال

1998

حداکثر به

380

میلیارد دلار رسیده بود.(6)

علاوه بر سرمایهگذاری تولیدی

و سرمایههای که صرف بازخرید سهام شد یک رقم

سوم در هزینهها وجود داشت که تحت عنوان

"سایر

سرمایهگذاریها"

آمده بود. این رقم در سال

2007

به

448

میلیارد دلار بالغ شد. حتی آمارگران بانک

مرکزی امریکا دقیقا نمیدانند که چه

هزینههایی تحت این عنوان پوشیده شده است. اما

مقدار آن مشخصا نشانهی آن است که بخش غیرمالی

جهت دستیابی به بخش از سودهای خود به طور

فزاینده به بازارهای مالی متوسل شده است.

رشد نسبتا ضعیف

سرمایهگذاریهای تولیدی در آخرین مرحلهی رشد

با افزایش اندکی در میزان اشتغال همراه بود.

در سالهای

2002

و

2003

اولین سالهای مرحلهی رشد، اشتغال حتی به طور

مطلق کاهش یافت. از سال

2005

میزان آن مجددا به سطح سال

2000

رسید. تا سال

2007

میزان اشتغال بالا رفت و در سال

2008

دوباره پایین آمد. این تغییرات میزان بیکاری

را منعکس میکند. میزان بیکاری در سال

2003

به بالاترین سطح خود یعنی

4/6

رسید، تا مارس

2007

به سطح

4/4

کاهش یافت و مجددا افزایش یافت و در سپتامبر

2008

به

1/6

بالغ شد.(5)

افزایش هنگفت درآمدهای حداکثر

در دههی

80،

درآمد واقعی کارگران رو به پایین بود؛ در حالی

که درآمد طبقهی متوسط ثابت ماند. در نیمهی

دوم دههی

90،

یعنی یک دورهی اشتغال فزاینده درآمد واقعی هر

دو گروه بالا رفت. در دههی جدید درآمد واقعی

هر دو گروه ثابت ماند.(8)

برخلاف این روند، عایدی صاحبان حداکثر درآمد

به میزان هنگفتی افزایش یافت.

طبق بررسیهای دقیق پیکرتی و

سز(2003)

و یک بررسی دیگر، تا سال

2006

(www.bls.gov)

درآمد واقعی یک درصد از صاحبان حداکثر درآمد

بین

2006-

2002

(آخرین سالی که در مورد آن اطلاعات در دسترس

است) به طور متوسط سالانه

9/10

درصد افزایش نشان میدهد. همان طور که جدول

2

نشان میدهد، افزایش درآمد این یک درصد

73%

کل افزایش درآمد را دربر میگیرد.

نمودار2: رشد سالانه درآمد

واقعی

|

|

رشد متوسط سالانه |

|

|

|

|

|

درآمد متوسط |

یک درصد

بالاترین درآمدها |

99% پایینترین

درآمدها

|

سهم صاحبان 1%

بالاترین درآمد

در

بالا رفتن

درآمدها |

|

دورهی رشد

کلینتون2000/1993 |

4% |

3/10% |

7/2% |

7/2% |

|

دورهی رشد بوش

2006/2002 |

9%2% |

9/10% |

0/1% |

0/1% |

| |

|

|

|

|

|

|

|

Pickerty/Saez, Updated data,

July 2008,http://elsa.berkeley.edu/

افزایش سهم بالاترین درآمدها

در مجموع درآمد بر حسب درصد (تصویر

5)

بخشی از جابهجایی درازمدتی است که به طور

مشخص با گرایش بعد از جنگ در تضاد قرار دارد.

همان طور که تصویر

5

نشان میدهد، سهم صاحبان بیشترین درآمد نسبت

به کل درآمد در دههی

1940-

1930

رو به کاهش دارد. در دههی

60-

50

این نسبت تقریبا

10%

بود؛ از اواسط دههی

70

این نسبت به شدت افزایش یافته است و در سقوط

سهام در سال

2000

این روند اندکی تخفیف پیدا میکند. در این

مدت، این نسبت تقریبا در حدود

20%

بود به میزانی که در دههی

1920

وجود داشت. در مجموع منابع درآمدهای بالا

تغییر کرده است: در دههی

20

سود سهام، بخش عمدهی بالاترین درآمدها را به

خود اختصاص میداد؛ در شرایط کنونی منشاء این

درآمدهای بالا در حقوقهای گزاف نهفته است.

افزایش فوقالعادهی حقوق مدیران شرکتهای

بزرگ از دههی

80

پایهی این افزایش به شمار میرود (فریدمن و

ساکس

2008

به نتایج مشابهی مانند پیکرتی و سز در

2008

رسیدهاند).

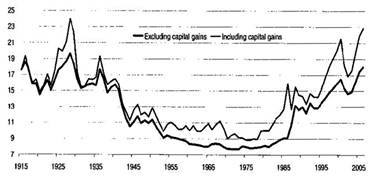

تصویر 5 سهم بالاترین

درآمدها(درآمد یک درصد از جمعیت) به مجوعه

درآمد به درصد بین 1915 تا 2006.

خط برجسته: بادرنظر گرفتن سود

سرمایه خط نازک:

بدون در نظر گرفتن سود سرمایه

پیکرتی و سز دادههای به روز

شده جولای 2008 آدرس

همانطور که در بالا اشاره شد

بسیاری از خانوارها درآمدشان ثابت مانده بود؛

و طی آخرین مرحلهی رشد، بر اساس بالا رفتن

ارزش خانههایشان، اعتبار اضافی دریافت کرده

بودند. شاخص قیمت مسکن کیس-شیلر(www.econ.yale/shiller)

نشان میدهد که ارزش متوسط خانهها بین

سالهای

6-2002

تقریبا دو برابر شد. دریافت این اعتبار اضافی،

افزایش مصرف خصوصی را طی آخرین مرحلهی رشد تا

حد زیادی روشن میکند (مقایسه کنید با مقالهی

اوانس

2007).

به این وسیله، بدهی خانوارها به میزان بی

سابقهای افزایش یافت. از

7

بیلیون دلار در سال

2000

(72%

تولید ناخالص داخلی) به

8/13

بیلیون دلار در سال

2007

رسید (100%

تولید ناخالص داخلی).

درآمدهای اندک در آینده، دیگر

نمیتوانند به این وسیله متوسل شوند. پسانداز

خانوارهای خصوصی تقریبا صفر است و با در نظر

گرفتن وامهای اعتباری حتی منفی هم میشود. به

علاوه شاخص کیس- شیلر نشان میدهد که قیمت

خانهها در

2006

به بالاترین حد خود رسید و در

جولای

2008،

21%

تنزل کرد. حدس زده میشود که

20%

وامها، بالاتر از ارزش کنونی خانههایی باشد

که به گرو گذاشته شده است (فلداشتاین

2008)؛

و تعداد خانوارهایی که نمیتوانند بهره و اصل

بدهی خود را بپردازند، افزایش یافته است. چون

بسیاری از صاحبان خانه، مجبورند خانههایشان

را در معرض فروش قرار دهند، یا به عبارتی از

طریق بانک وامدهنده به حراج بگذارند. باید در

انتظار بود که قیمت خانهها بیش از این سقوط

کند.

سیاست پولی انبساطی

بانک مرکزی امریکا در واکنش به

سقوط سهام در سال

2000

و آغاز رکود در سال

2001،

نرخ بهره را کاهش داد. نرخ بهره از

5/6%

در ژانویه

2001

به

1%

در سالهای

2004-

2003

تنزل یافت. اگر چه بدين ترتيب بانك مركزى

توانست از بروز یک بحران بزرگتر جلوگیری

کرده، و دورهی رکود نسبتا کوتاهتر شد، اما

از این طریق بانک مرکزی در ایجاد بحران

2007

نقش موثری بازی کرد.

بعد از کاهش نرخ بهره بانک

مرکزی، سایر بانکها نیز نرخ بهره را پایین

آوردند و نرخ اوراق بهادارِ درازمدت در بازار

سرمایه نیز کاهش یافت. بین سالهاى

2004-2002

بهرهى اوراق قرضهی درازمدت دولتی تقریبا

4%

یعنی به پایینترین ارزش در اواسط دههی

60

نزول کرد. همین طور هنگامی که بانک مرکزی بهره

را بین سالهای

2006 -

2004

مجددا افزایش داد و اعتبارهای کوتاه مدت نیز

بالا رفتند، بهرهی اوراق قرضهی درازمدت

دولتی همچنان در حدود

5%

باقی ماندند. این بهرههای کم، در دراز مدت،

شرایط غیرعادی نقدینگی را در بازار سرمایهی

امریکا طی آخرین دورهی رشد منعکس مىكرد.

همان طور که در بالا اشاره شد

سرمایهگذاران امریکایی طی آخرین مرحلهی رشد

از سودهای هنگفتی بهرهمند شدند؛ و چون

سرمایهگذاری آنها در بخش وسایل تولید پایین

بود، سرمایهگذاریهای مالی افزایش یافتند. در

همان موقع موسسات سرمایهگذاری مثل بیمهها،

صندوق بازنشستگی حجم عظیمی از سرمایه را در

اختیار داشتند؛ و درآمدهای فزایندهی صاحبان

بالاترین درآمد، منبع جدیدی برای سرمایه پولی

بودند که میتوانستند آن را در بازارهای مالی

سرمایهگذاری کنند. به علاوه ورود سرمایهی

هنگفتی نیز از خارج به داخل امریکا جریان

داشت. بیشترین حرکت سرمایه از کشورهای صنعتی

آسیا به خصوص ژاپن و بعد از آن چین بود، که

بخش اعظم مازاد توازن بازرگانی خارجیشان را

در اوراق قرضهی دولت امریکا سرمایهگذاری

کرده بودند. یک بخش کوچک اما در عین حال قابل

ملاحظه، ورود سرمایه از اروپا بود.

یک عامل ثانوی که در کاهش

بهرهی سرمایههای درازمدت نقش داشت پایین

بودن میزان تورم در امریکا بود، که بین

سالهای

2004-

2002

زیر

2%

قرار داشت. چنین موردی به استثنای دورههای

خیلی کوتاه، از دههی

1960

سابقه نداشت. قیمت اکثر مواد خام از دههی

80

تا سال

2002

به طور پیوسته در حال کاهش بود. این امر

نتیجهی مستقیم فشار بانک جهانی و صندوق

بینالمللی پول بر کشورهای در حال توسعه بود

که برای کاهش بدهیهای خود، صادراتشان را

افزایش میدادند. اما چون غالب کشورهای در حال

توسعه صادرکننده مواد خام هستند، این سیاست به

تنزل قیمت مواد خام انجامید. به علاوه، افزایش

صادرات چین، به خصوص به کشورهای عضو سازمان

تجارت جهانی، به افزایش فوقالعادهی عرضهی

کالاهای صنعتی ارزان منجر شد- برای مدت کوتاهی

در امریکا از خطر کاهش قیمتها میترسیدند.

بهرههای پایین برای اوراق

قرضهی درازمدت دولتی، همچنین بر کاهش بهرهی

وامهای درازمدت دیگر تاثیر گذاشت،؛ که معمولا

نسبت به بهرهی اوراق قرضهی دولتی اندکی

بالاتر اند؛. نظیر بهرهی قرضهی بنگاههای

سرمایهداری که برای سرمایهداران امریکایی

مهمترین وسیلهی اخذ اعتبار است؛ يا همچنین

بهرهی رهنهای

30

ساله. به این ترتیب بهرهی این وامها به

چنان سطح پايينى تنزل کرد که از نظر تاریخی

بی سابقهی بود.

اعطای اعتبار گسترش مییابد

در مرحلهی آغازین آخرین

دورهی رشد، پایین بودن فوقالعادهی بهرههای

کوتاه و بلندمدت به گسترش عظیمی از اعطای وام

انجامید. این اعتبارها از سویی به تامین مالی

ادغام و خرید شرکتها از طرف شرکتهای بزرگ و

به خصوص شرکتهای

"پریوات

اکوییتی"

انجامید و از سوی دیگر میزان بدهیها هر چه

بیشتر افزایش یافت که بدهیهای

"ساپپرایم"

از آن جمله بودند. بدهیهای که به خانوارهای

کم درآمد با ضمانتهای اندک داده شده بود و

بهرهی وامهای ساپپرایم حدود

5%

بیش از بهرهی وامهای

30

ساله بود. در سال

2006

اعتبارهای ساپپرایم حدود

15%

وامهای تازه اعطا شده را تشکیل میدادند.

گسترش اعتبارها با دو ویژگی

مشخص میشود. اولین مشخصه عبارت از این است که

سند اعتبار، خود به عنوان دارایی، در

معاملههاى مالی مورد استفاده قرار مىگیرد؛:

بانکها از اسناد رهن یا سایر اشکال اعتبار،

بستههایی درست میکنند که به عنوان ضمانت

برای اوراق بهادار جدید مورد استفاده قرار

مىگیرد و در بازار سرمایه خرید و فروش میشود.

بدین وسیله بانکها بدون آن که از سرمایه

خودی، به عنوان یک اعتبار استفاده کنند،؛ از

کارمزد این اعتبارها بهره میبرند. این روند،

توسط اینوستمنت بانک مورد استفاده قرار

میگیرد. به این طریق که آنها اوراق بهادار

با ارزش پایین (درجهی ضمانت اوراق، ارزش آن

را تعیین میکند) مثل اوراق ساپپرایم را

دریافت میکنند و آنها را به اوراق بهادار

جدیدِ پیچیدهتری یا به اصطلاح اوراق قرضهی

با پشتوانه تبدیل میکند که غالبا از ارزش

بالاتری برخوردار است (دراین مورد مراجعه کنید

به کرگل

2008).

از آن جا که این اوراق درآمد بیشتری را وعده

میدهد، در بازارهای مالی تقاضای زیادی برای

آنها وجود دارد.

دومین خصوصیت گسترش اعتبار،

رشد سریع به اصطلاح سیستم بانکداری سایه است.

این شامل خودِ اینوستمنت بانکها (6)

هم میشود. همین طور به اضافهی "وسایل

سرمایهگذاری ساختارمند") که از طرف بانکهای

بازرگانی به وجود آمده است، تا از ظاهر شدن

اوراق بهادار پر خطر؛ در بیلان خود این

بانکها، همین طور"هچفونها" جلوگیری شود.

اینها همگی در معاملههاى پر خطر مالی شرکت

میکنند، بدون این که از مقررات بانک مرکزی

پیروی کنند. آنها با این کار، از روش به

اصطلاح اهرم مالی، برای معاملههاى احتکاری

استفاده میکنند،؛ که هم میتواند سود

سرمایهگذاریهای موفق را چند برابر کند و هم

ضرر خطرهای احتمالی را.(7)

آخرین مرحلهی رشد، به خصوص

برای بانکها و نظام بانکی سایه سودآور بود،

به ویژه بین سالهای

2006-2002

یعنی زمانی که رونق بازار مسکن به اوج خود

رسیده بود.(8)

در سال

2006

حباب مسکن ترکید و در سال

2007

قیمت خانهها شروع به کاهش کرد و قیمت این

اوراق به شدت کاهش یافت، که با اوراق بهادار

وامهای مسکن تضمین شده بود.(9)

ابعاد بزرگ زیانی که یک بانک متحمل میشد،

اعتماد بین بانکها را از بین برد. بدین ترتیب

بحران بانکها آغاز شد، که تا زمان تحریر این

مقاله چهارمین مرحلهی خود را پشت سر گذاشته

است.

شروع بحران بزرگ بانکها

اولین مرحلهی بحران در

9

اوت

2007

آغاز شد، هنگامی که عدم اعتماد بین بانکها به

یک فروپاشی کامل معاملههاى بین بانکی

انجامید.(10)

بانکها برای این که از بانکهای دیگر به طور

کوتاهمدت پول قرض کنند نیازی به ضمانت

ندارند. به علت عدم اعتماد وسیع، بانکها

ترجیح دادند که از دادن وامهای کوتاهمدت و

از درآمدهای حاصل از سود آنها صرفنظر کنند.

بانک مرکزی امریکا، بلافاصله مقادیر زیادی پول

در نظام بانکی تزریق کرد (که با این پول نیاز

به اعتبارهای کوتاهمدت را برآورده کنند) و در

آغاز سپتامبر نرخ بهره را برای

"وامهای

یک شبه"

کاهش دهند. ولی بهره برای وامهای یک ماهه و

بیش از

3

ماه همچنان بالا ماند.

مرحله دوم در دسامبر آغاز شد،

بحران با انتشار گزارشهای فصل سوم سال شدت

یافت هنگامی که روشن شد تعداد زیادی بانک

متضرر شدهاند. بانک مرکزی امریکا همراه با

سایر بانکهای مرکزی عمده، مجددا مقادیر زیادی

پول در نظام بانکی واریز کردند. بانک مرکزی

امریکا علاوه براین، یک امکان جدید اعتباری به

وجود آورد

(Term

Auction Facility)

که به بانکهایی وام بدهد که بیش از همه به

پول نیاز داشتند. میزان پول لازم نسبتا بالا

بود، در آغاز

30

میلیارد دلار، بعدا

75

میلیارد دلار و سرانجام

150

میلیارد دلار. و این وامها برای مدت زمان

نسبتا طولانی(28

تا

35

روز) واگذار شد. بانک مرکزی در مورد ضمانتی که

این بانک باید ارائه میداد نسبت به گذشته دست

و دل بازی بیشتری نشان داد. به علاوه، نرخ

بهره یک بار دیگر کاهش یافت. در این مرحله،

بانکها در جستجوی یافتن سرمایه به منابعی

رجوع کردند که در گذشته از مراجعه به آنها

شرم داشتند؛ مثل صندوق سرمایهگذاری دولتی چین

یا دولتهای خاورمیانه.

فاز سوم بحران از مارس

2008

شروع شد، بانکها از هچفونها میخواهند که

وامها را بازپرداخت کنند؛ چون اوراق بهاداری

که به عنوان ضمانت سپرده بودند ارزش خود را به

شدت از دست میدادند. این نهادها برای

بازپرداخت وام مجبور شدند اوراق بهادر خود را

به معرض فروش بگذارند؛ عملی که باعث شد نرخ

این اوراق باز هم تنزل کند. این مساله به خصوص

برای اینوستمنت بانکها مشکل ایجاد کرد که

میبایست اوراق بهادار موجود خود را، در آخر

هر ماه با قیمتهای جاری ارزیابی کنند؛ زیرا

که روشن شد انبوهی از اوراق بهاداری را که در

اختیار دارند ارزششان به شدت پایین افتاده

است. از همه بدتر براسترن یکی از

5

بزرگترین اینوستمنتبانک

نیویورک بود که به ویژه در صدور اوراق بهادار

مربوط به وامهای ساپپرایم نقش فعالی داشت؛ و

به این علت دیگر نتوانست وامی دریافت کند.

بانک مرکزی امریکا برای این که از ورشکستگی

زنجیرهای جلوگیری کند به جی. پی مورگان

29

میلیارد دلار وام اعطا کرد؛ تا بتواند براسترن

را خریداری کند. این مرحله از بحران به وسیله

تزریق مجدد پول و کاهش چندبارهى نرخ بهره و

ایجاد دو امکان جدید برای دریافت وام از بانک

مرکزی مشخص میشود. یکی از این امکانهای جدید

برای دریافت وام

(Term

Sicurities Lending

Facilities)

مربوط به اینوستمنت بانک و معاملات اوراق

بهادار بود. این بانکها میتوانستند از بانک

مرکزی اوراق بهادار دولتی قرض بگیرند. به

عنوان ضمانت تعداد زیادی از اوراق بهادار دیگر

نیز پذیرفته میشد که در این زمره اوراق غیر

قابل فروش مربوط به وام مسکن نیز قرار داشت.

امکان دیگر اعتباری، مربوط به معاملههاى

اوراق بهادار بود که معاملهگران اوراق

بهادار(Primary

dealir

Cridit

Facility)

برای اولین بار توانستند مستقیما از بانک وام

بگیرند، بدون آن که تحت نظارت گروه بازرسی این

بانک قرار داشته باشند.

بانک مرکزی با این امکانهای

اعتباری جدید، در مقابل بحران واکنش نشان داد؛

اما اين به رفع مشكلهاى بنيادى نيانجاميد.

بانکها مقدار زیادی اوراق بهادار در اختیار

داشتند، به خصوص اوراقی که بر وامهای مسکن

بنا شده بود، که ارزش خود را به مقدار زیاد از

دست داده بودند. به علاوه در مقایسه با

2001

وضعیت در بازار سرمایه یکسر عوض شده بود. با

نرخ بهرهی بانک مرکزی، به جای این که نرخ

بهره سایر وامها نیز تنزل کند بر عکس رو به

افزایش گذاشت. در نتیجه علیرغم سیاست پولی

گسترشی، کاهش قیمت مسکن متوقف نشد.

مرحلهی چهارم در سپتامبر شروع

شد، در آغاز ماه هر دو موسسه عمدهی وام مسکن

عملا دولتی شد. موسسهی رهنی فدرال-ملی (فانی

می) در سال

1938

در دورهی روزولت بنا نهاده شد؛ برای این که

به خانوارهایی که خواهان خرید خانه هستند

وامهای درازمدت اعطا کند. در سال

1968

فانی می تحت حکومت جانسون خصوصی شد و درآمد

حاصل از فروش آن صرف هزینههای جنگ ویتنام

گردید. در

1970

یک موسسهی مشابه شرکت وامهای رهنی خانهی

فدرال (فریدی مک) پایهگذاری شد، تا امکان

رقابت را فراهم سازد. علیرغم این که هر دو

موسسه دارای مالکان خصوصی بودند، ولی تحت

ضمانت دولتی قرار داشتند.

باید در نظر داشت که این به

معنای یک ضمانت ضمنی از طرف دولت است. آنها

میتوانند در بازار سرمایه با شرایط مناسب پول

قرض کنند، و این منبع اصلی برای تامین مالی

رهنهای عادی(پرایم) به شمار میرود. در

تابستان

2008

هر دو موسسه رهنهایی به میزان

2/5

بیلیون دلار در اختیار داشتند، که تقریبا نیمی

از مجموعهى

رهنها به ارزش

12

بیلیون دلار را تشکیل میدادند. با بحران مسکن

این ترس ایجاد شد که بسیاری از این رهنها

قابل وصول نیستند. علاوه بر این، به علت

موجودی کمِ سرمایه در هر دو موسسه، این نگرانی

پیش آمد که چگونه مىتوان این مساله را مدیریت

نمود. از این رو فانی می و فردی مک با مشکل

دریافت سرمایه جدید رو به رو بودند و در ماه

یولی حکومت تلاش کرد که از آنها حمایت کند.

وقتی قیمت سهام این دو موسسه پایین آمد و این

خطر وجود داشت که ورشکسته شوند و از پی آن

سایر موسسههای مالی نیز مورد تهدید قرار

گیرند؛ وزیر دارايی، هنری پالسون، تصمیم گرفت

که آنها را تحت نظارت دولت قرار دهد. او از

کنگره اجازه گرفت که هر دو موسسه را در حد

100

میلیارد دلار مورد پشتيبانى

مالی قرار دهد- که تا آن زمان بزرگترین اقدام

حمایتى بود که انجام گرفته بود.

ورشکستگی لمن برادرز

حادثهی تعیینکننده در

چهارمین مرحلهی بحران در

15

سپتامبر رخ داد، و این ورشکستگی لمن برادرز

یعنی پنجمین اینوستمنت بانک در نیویورک بود

که بعد از این که تلاشهایش در آخرین لحظهها

برای پیدا کردن یک خریدار بی نتیجه ماند،

نتوانست سرمایه اضافی لازم را دریافت کند.

حکومت و بانک مرکزی نیز از حمایت آن خودداری

کردند.(11)

این تصمیم مقامهاى مالی امریکایی، به زودی به

عنوان بزرگترین خطای سیاست اقتصادی شناخته

شد. چون با ورشکستگی لمن برادرز زنجیرهای از

وقایع به جریان افتاد که نظام مالی امریکا و

همچنین نظام مالی بینالمللی را در آستانه

فروپاشی قرار داد.

نخست، ورشکستگیهای نهادهای

مالی بود که به طور مستقیم و غیرمستقیم با

لمنبرادرز در ارتباط بودند. اولین موسسه

AIG

(امریکن اینترناشنال گروپ) بزرگترین بیمهی

امریکا بود که نتوانست سرمایه خصوصی لازم را

دریافت کند و عملا تحت مالکیت دولت در آمد.

بانک مرکزی، اعتباری به مبلغ

85

میلیون دلار در اختیار این موسسه قرار داد-

این اولین بار بود که بانک مرکزی به یک شرکت

بیمه اعتبار میداد- با یک بهرهی تنبیهی به

میزان

12%.

بانک مرکزی به عنوان ضمانت

80%

از سهام

AIG

را در اختیار گرفت. بسیاری از

فعالیتهای این شرکت بیمه، سودآور بودند؛ اما

از سالهای

90

از ابزارهای مالی سود جست که بیشتر به

وسیلهی اینوستمنت بانک مورد استفاده قرار

میگیرد.

AIG

تا حد زیادی از مشتقات مالی استفاده کرده بود

که آن را تقریبا با تمام موسسههاى بزرگ مالی

امریکا پیوند میداد؛ و در رقابت، خطر احتمالی

زیادی به وجود میآورد. بانک دیگری که به

ورشکستگی دچار شد واشنگتن میوچل بود که

بزرگترین بانک رهنی امریکا بود. مدت کوتاهی

بعد از آن واخوریا که بزرگترین بانک بازرگانی

بود به همین سرنوشت گرفتار شد.(12)

دوم، بحران به بازار مالی

رسید؛، یعنی حادثهای که تا آن زمان پیشبینی

نشده بود.

"بهرهى

وامهای یکشبه"

تا

44/6%

بالا رفت یعنی بیش از

3

برابر بهرهی بانک مرکزی که در حدود

2%

بود. در عمل بسیاری از بانکها از وام دادن به

بانکهای دیگر خودداری کردند. نقدینهای که

مورد نیاز نبود به شکل اوراق خزانهی

سرمایهگذاری اوراق بهادار کوتاه مدت دولتی در

آمد. به علت تقاضای بالا، سود موثر آنها تا

03/0%

تنزل کرد یعنی پایینترین ارزشی که از اوایل

دههی

90

تا کنون سابقه نداشته است. چون بازار پولی

کارآیی نداشت، پرداخت اعتبار از طرف بانکها

حتی به معتبرترین سرمایهداران نیز به شدت

کاهش یافت.

سوم، بحران در هفتهی دوم

اکتبر در امریکا و همچنین در مهمترین

کشورهای سرمایهداری به بازار سهام سرایت کرد.

تا آن هنگام، در درجهی اول، قیمت سهام

بانکها پایین آمده بود. اما به علت ترس

فزاینده، بسیاری از سرمایهگزاران در بازار

سهام پولهای خود را از صندوقهای

سرمایهگذاری بیرون کشیدند. به شکلی که آنها

مجبور شدند سهام را در معرض فروش قرار دهند.

بانک مرکزی امریکا و سایر کشورهای اروپایی در

یک عملیات هماهنگ بهره را پایین آوردند؛ اما

سقوط قیمت سهام کماکان ادامه یافت. در پایان

هفته، قیمت سهام در عمدهترین بازارها تقریبا

20%

افت کرده بود. علاوه بر این، دو خطر احتمالی

دیگر نیز وجود داشت: خطر اول این بود که در

صورت ادامهی مشکلات، ممکن بود سرمایههای

خارجی از امریکا مهاجرت کنند و بدین ترتیب نرخ

دلار سقوط کند. ظاهرا این نگرانی باعث شده بود

که حکومت به نجات

2

موسسه رهن مسکن یعنی فانیما و فردیمک اقدام

كند. چندین بانک مرکزی خارجی، از جمله چین،

بخش مهمی از ذخایر خود را در این موسسات

سرمایهگذاری کرده بودند.(13)

خطر بزرگ دیگر ناشی از سقوط

سوآپ بود، یعنی مشتقهای مالی که توسط آنها

اعتبارها تضمین میشود(14).

این بازار از دهسال قبل به میزان

فوقالعادهای رشد کرده بود و در سال

2008

حجم آن به

62

بیلیون دلار بالغ میشد-

5

برابر تولید ناخالص داخلی امریکا. این بازار

میتوانست برای نظام مالی امریکا خطر بزرگی

ایجاد کند، چون بسیاری از موسسههايى که در

پرداختهای خود از چنین ابزارهایی استفاده

کرده بودند به علت سقوط ارزش منابع مالی خود،؛

اعتبار لازم برای آن را در اختیار نداشتند.

این مساله در نجات شرکت بیمه

AIG

یک عامل تعیینکننده بود، چون این شرکت به

میزان

513

میلیارد دلار سوآپ را که در اختیار داشت،

پرداخت کرده بود(نیویورك تایمز،

28

سپتامبر

2008).

اگر

AIG

سقوط میکرد بسیاری از شرکتها، که سوآپهای

متعلق به آن را در اختیار داشتند، نیز دچار

مشکل میکرد. به علت خطر زیاد، این شرکتها از

نظر اعتبار به درجهی پایینتری تنزل میکردند

که خود احتمالا به ورشکستگیهای بیشتری منجر

میشد.

واکنش حکومت

هنگامی که وضعیت بازارهای مالی

امریکا در روزهای ورشکستگی لمنبرادرز بدتر

شد، وزیر دارایی با نمایندگان برجستهی کنگره

ملاقات کرد. او در مورد روند فاجعهبار

بازارهای مالی اخطار داد و از آنها خواست که

یک بستهی نجات

700

میلیارد دلاری را مورد تایید قرار دهند. با

این پول، اوراق بهادار سمی خریداری میشد تا

وضعیت موسسههاى مالی بهبود یابد.(25)

پیشنهاد اولیه برای نجات در آغاز در سه صفحه

تنظیم شده بود و وزیر دارایی ضمیمهای را به

آن الصاق کرد در مورد توزیع پول بین

موسسههايى که در معرض خطر قرار داشتند؛. بدون

آنكه یک گروه نظارت در آن پیشبینی شده باشد.

علیرغم جدی بودن وضعیت، این برنامه بدان شکل

که تنطیم شده بود از سوی کنگره رد شد، چون

تعدادی از نمایندگان جمهوریخواه با دخالت

دولت مخالفت میورزیدند. و همین طور از جانب

تعدادی از نمایندگان جمهوریخواه و دموکرات

اين انتقاد مشترك نيز طرح مىشد که چرا باید

به بانکها کمک کرد که در سالهای گذشته برای

مدیران خود حقوق های گزاف در نظر گرفته بودند.

بعضی از دموکراتها اصرار داشتند که هر برنامه

نجات برای بانکها باید تسهیلاتی را نيز برای

صاحبخانههایی فراهم کند، که خطر مصادره

آنها را تهدید میکرد.

مشکلی که در راه جلب حمایت

کافی از بستهی نجات وجود داشت این بود که

بوش، به دلیل جنگ عراق، فاقد محبوبیت بین مردم

بود. همین طور این مساله که پالسون قبل از

انتصاب به وزارت دارایی، جزو هیات رییسه

گولدمن ساکس یک وستمنت بانک معتبر به شمار میرفت،

که از برنامهى نجات، سود گزافی میبرد و خود

او صاحب دارایی معادل

700

میلیون دلار بود، برای برنامهى نجات نقطهى

مثبتی محسوب نمیشد.

برنامهی نجات پس از بحثها و

تغییرات زیاد سرانجام از طرف کنگره مورد تایید

قرار گرفت. به علاوه، تخفیف مالیاتی به میزان

150

میلیارد دلار که از طرف خود کنگره پیشنهاد

شده بود نیز به تصویب رسید. اما با این وجود،

این امر باعث امیدواری حکومت برای متوقف کردن

بحران نمیشد. بحران اما به بازار سهام سرایت

کرد. روز جمعه

10

اکتبر بعد از یک هفته پایین آمدن قیمت سهام،

دومنیک اشتراوس خان مدیر صندوق بینالمللی پول

اعلام کرد:

"در

برابر خطر سقوط نظام مالی قرار داریم".

در همان روز وزرای دارایی دولتهای جی.

7

که همگی به مناسبات سالروز تاسیس صندوق

بینالمللی پول و بانک جهانی در واشنگتن گرد

آمده بودند، به طور جمعی تصمیم گرفتند که با

اقدام هماهنگ با بحران مقابله کنند.

وزیر دارایی امریکا در آخر

همان هفته، بخشی از برنامهی

700

میلیارد دلاری را به شکل پرداخت مستقیم سرمایه

به بانکها اعلام کرد. برای این که از مخالفت

نمایندگان جمهوریخواه جلوگیری شود- زیرا با

هر گونه دخالت دولت مخالف بودند- تغییراتی در

برنامه نجات داده شده بود. مقامات برجستهی

8

بانک بزرگ امریکا به وزرات دارایی دعوت شدند

تا سندی را امضاء کنند که به دولت اجازه

میداد که در مالکیت آنها سهیم شود.

|

|

سرمایهگذاری دولت |

موجودی |

سرمایه خودی |

کاهشهای مالیاتی

و زیانها |

|

سیتی گروپ |

25 |

4/1002. |

136/4

|

60/8

|

|

بانک آو امریکا |

25 |

1.831,2 |

161,0 |

21,2 |

|

جی. پی مورگان چیس |

25 |

1.775.7 |

133,2 |

18,8 |

|

گولدمن ساکس |

10 |

1.081,8) |

49,2

|

4,9

|

|

مورگان استانلی |

10 |

987,7 |

35,4 |

15,7 |

|

ولز فارگو |

25 |

609,1 |

48,0 |

10 |

|

بانک آو نیویورک |

2-3 |

201.2 |

28,6 |

نامعلوم |

|

استت استریت |

2-3 |

146.2 |

14,0 |

نامعلوم |

NEWYORK TIMES;OKTOBER

2008

سهیم شدن در مالکیت

8

بانک بزرگ،

125

میلیارد دلار هزینه در بر داشت و برای سهیم

شدن در مالکیت تعداد زیادی از بانکهای

کوچکتر نیز

125

میلیارد دلار دیگر در نظر گرفته شد. در همان

زمان حکومت اعلام کرد که طی

3

سال آینده

5/1

بیلیون دلار بدهی بانکها را تضمین میکند تا

از اين راه معامله بین بانکها امکانپذیر

شود. اقدامهاى مشابهی نیز در انگلستان و سایر

کشورهای اروپا انجام گرفت. و بر خلاف حکومت

امریکا، آنها هیچ درخواستی برای محدود کردن

حقوق مدیران یا درآمد حاصل از سود سهام را

مطرح نکردند.

دوشنبه

13

اکتبر، با آغاز كار بورسها، بحران مالی برای

اولین بار پس از ورشکستگی لمنبرادرز، شدت

بیشتری یافت. تصمیم برای دولتی کردن نظام

بانکی، مارپیچ سقوط را در ابتدا متوقف کرد.

بهرهی بازار پول شروع به پایین رفتن کرد و

قیمت سهام اندکی بالا رفت. نشانههایی از یک

رکود جدی مشاهده شد؛ و توجه به اقتصاد، خارج

از حوزهی مالی جلب شد. با کاهش شدید سود

سرمایهگذاران، قیمت سهام مجددا شروع به افت

کرد. این بار نه به علت بحران بانکها، بلکه

به سبب وخیمتر شدن چشمانداز اقتصادی در

مجموعهى اقتصاد.

نتیجه گیری

مدل اقتصادی که از سالهای

دههی هشتاد غلبه يافت، به توزیع وسیع درآمد

به نفع صاحبان بیشترین درآمد انجامید؛ روندی

که در طی مرحلهی رشد سالهاى

2007-/2002

شدت پیدا کرد. مزدهای واقعی ثابت باقی ماندند،

در حالی که سود سرمایهگذاران به سطحی رسید که

در سالهای

60

مشاهده میشد. حقوق هیات رئیسه به طور وسیع

افزایش یافت و مبالغ هنگفتی سود سهام به

صاحبان آنها پرداخت شد.

اجزاى اصلی این مدل،

مقرراتزدایی حوزههای مالی و افزایش

فوقالعادهى اهمیت آن بود، چه از نظر وسعت و

چه از لحاظ اثربخشی. فشاری که از طرف نهادهای

مالی بر صاحبان سرمایه برای سودآوری کوتاه مدت

اعمال میشد، همراه با تهدید دایمی در جهت

ادغام واحدهای کوچک به وسیلهی واحدهای بزرگ،

قدرت واکنش مزدبگیران را به طور پیوسته تضعیف

میکرد. از اين رو، افزایش مزدهای واقعی

آهستهتر از افزایش بارآوری بود. مجموعهی

تقاضا، به گسترش فزایندهی اعتبار وابسته بود

که قیمت آن به طور تورمی بالا میرفت.(سهام در

سالهای

90

و مستغلات در این دهه). هرگاه این روند متوقف

میشد، مثل دورهی رکود

91-1990

و

2001،

بانک مرکزی با سیاست پولی انبساطی واکنش نشان

میداد. این سیاست پولی اکنون به مرزهای خود

رسيده و دیگر بهرهها را بیش از این نمیتوان

کاهش داد.

بحران مالی که از اوت

2007

آغاز شد و پس از سقوط لمنبرادرز در سپتامبر

2008

شدت بیشتری یافت، پایان

دورهی مقرراتزدایی مالی را نشان میدهد که

از آغاز دههی

80

سلطه دارد. اما اکنون مدتی است که روشن نیست،

یک تنظیم معقول بخش مالی چگونه خواهد بود و

بخشهای جداگانهی مدل اقتصاد امریکا هر کدام

تا چه حد از آن متاثر میشود، به خصوص توزیع

فوقالعاده و نابرابر درآمد.

اکنون به نظر میرسد که دولتی

کردن بخشی از بانکها، زنجیرهی فروپاشی را

متوقف کرده است که پیآمد سقوط لمنبرادرز

بود. اما هنوز روشن نیست که هر یک از نهادهای

مالی تا چه میزان متضرر شدهاند. هنوز قیمت

مسکن در حال پایین آمدن است؛ و مجموعهى

مشتقهای مالی به خصوصی

"کردیت

آسفال سوآپ"

میتوانند بحران را به مراتب بدتر کنند. به

علاوه اقتصاد امریکا میتواند در رکود عمیقی

فرو برود. در این صورت مشکلات بخش مالی و

صاحبان سرمایه صنعتی متقابلا میتوانند مشکلات

یک دیگر را تشدید کنند.

یادداشتها:

1-

بدین وسیله سهم سود در بخش

غیرمالی نسبت به تولید ناخالص داخلی در سال

2006 از سال1997 اندکی بالاتر بود. اما نرخ

سود برای سرمایه پیش ریخته شده کم بود(لالی،

هاج، کورا 2008).

2-

بر اساس دادههای ادارهی کار

افزایش متوسط سالانه بارآوری کار از 1996 تا

2007،

5\2%

از 2002 تا 2004،

5\3%

و از 2005 تا 2007،

57\1%

بوده است. (www.bls.gov)

3-

در سال 2002 سود حاصل از

کشورهای خارج معادل 145 میلیارد دلار یعنی

9/19 تولید داخلی بود که از آن 65 میلیارد آن

از اروپا به دست میآمد. فقط 9 میلیارد آن از

بریتانیای کبیر. در سال 2006 سود حاصله از

کشورهای خارج 328 میلیارد دلار یا 4/23% تولید

ناخالص داخلی که 156 میلیارد آن از اروپا و 27

میلیارد آن از بریتانیای کبیر (ادارهی تجارت

معاملات بین المللی امریکا، جدول یک، جدول

12)

4-

www.bls.gov.

5-

National Income and Product

Accounts,

Table 1.14.

6-

Flow of Fund

Accounts, Table F.14.

7-

www.bls.gov.

8-

دادههای

دقیق را در سايت

www.bls.gov

میتوان یافت.

9-

همین

طور در سال 2007 عدم پرداخت وامهای ساپپرایم

به طور مشخصی افزایش یافت. در مورد بسیاری از

این وامها مهلت یک یا دوساله با بهرهی

پایین به سر رسید. در مورد بخش زیادی از این

وامها حتی بهره نیز به طور کامل بازپرداخت

نشده بود. در نتیجه با بالا رفتن بهرهی این

وامها بسیاری از خانوارها در وضعی نبودند که

اساسا بتوانند این وامها را بپردازند.

10-

بانکهای اروپایی نیز در اوراق

بهادار خطرناک امریکا سرمایهگذاری کرده بودند

به همین علت تقریبا به طور همزمان معاملهی

بین بانکها در اروپا و انگلیس از هم گسست.

مری لینچ چهارمین این وستمنت بانک بزرگ برای

این که از سرنوشت مشابهی فرار کند٬

اعلام کرد که خود را به مبلغ 5 میلیارد دلار

به بانک امریکا میفروشد، اقدامی که ظاهرا به

وسیله ماموران دولت امریکا انجام گرفت. یک

هفته بعد در اینوستمنت بانک مستقل و هنوز

موجود یعنی گولدمن ساکس و مورگان استانلی

اعلام کردند که به بانکهای بازرگانی عادی

تبدیل میشوند. بدین وسیله آنها خود را تحت

نظارت بانک مرکزی قرار دادند. بدین متعهد

میشدند سرمایه موجودی بیشتری در اختیار

داشته باشند.. به علاوه آنها این امکان را به

دست میآوردند که از بانک مرکزی وام بگیرند.

آنها بدین وسیله امیدوار بودند که به سرنوشت

براسترنز٬

لمنبرادرز و لینچ دچار نشوند. بدین ترتیب

دورهای که اینوستمنت بانکهای بزرگ بازیگر

صحنهی وال استریت بودند٬

به پایان رسید.

11-

بعداز سقوط لمن برادرز در

اروپا بانکهای متعددی ورشکسته شدند؛ از جمله

براد فورد و بینگلی یک بانک رهنی انگلیسی،

فورتیس یک بانک بلژیکی-هلندی، هیپوریل استت یک

بانک رهنی بزرگ آلمانی و تقریبا کل نظام بانکی

ایسلند.

12-

بعد از یک گزارش به تاریخ

25/9/٬2008

چین که 328 میلیارد دلار در فانی ما و فریدی

مک سرمایه گذاری کرده بود٬

از حضور پرزیدنت بوش در مراسم گشایش المپیک

استفاده کرد تا برای نجات این موسسات تدبیری

بیندیشد وگرنه چین ذخایر ارزی خود را به یورو

تبدیل میکند.

13-

برای خرید این سوآپ لازم نیست

که این اوراق تضمین شده را تحت مالکیت در

آورد. سوآپها عمدتا به عنوان وسایل احتکاری

مورد استفاده قرار میگیرد.

14-

وزیر دارایی علاوه بر این یک

ممنوعیت 6 ماهه برای فروشهای لفظی اعلام کرد.

از طریق این فروشهای لفظی (از این طریق سهام

معینی را قرض میگیرند برای این که آنها را

به فروش رسانند. در صورت پایین آمدن بهاى سهام

آنها بازخرید و پس داده میشوند) قیمت سهام

براسترنز و لمن برادرز پایین افتاده بود و این

خطر وجود داشت که بانکهای دیگر نیز به سرنوشت

مشابهی دچار شوند. به علاوه یک برنامه 50

میلیارد دلاری برای سرمایهگذاری در صندوق

بازار پول اعلام شد که برخلاف دارایی بانکها

تضمین شده نیستند.